Стратегия пересечения одной скользящей средней с полосами Боллинджера

Обзор

Данная стратегия основана на простой скользящей средней и индикаторе полос Боллинджера. Когда цена пробивает верхнюю или нижнюю полосу Боллинджера, выполняются операции покупки или продажи. При этом направление скользящей средней используется для определения тренда: покупка производится только при восходящей скользящей средней, а продажа — только при нисходящей.

Принцип стратегии

Стратегия основывается на следующих индикаторах:

- Скользящая средняя (SMA): простая скользящая средняя цены закрытия (CLOSE), отражающая тренд цены.

- Верхняя полоса Боллинджера: представляет собой линию сопротивления подъема; пробой выше неё указывает на сильный прорыв вверх.

- Нижняя полоса Боллинджера: представляет собой линию поддержки; пробой ниже неё указывает на возможный разворот тренда.

Конкретные торговые сигналы:

- Сигнал на покупку: когда цена закрытия пробивает верхнюю полосу Боллинджера, а скользящая средняя находится в восходящем состоянии, выполняется покупка.

- Сигнал на продажу: когда цена закрытия пробивает нижнюю полосу Боллинджера, а скользящая средняя находится в нисходящем состоянии, выполняется продажа.

Таким образом, сочетание тренда и пробоя делает торговые сигналы более надежными и позволяет избежать ложных пробоев.

Преимущества стратегии

- Простые и четкие правила, легкие для понимания и выполнения.

- Использование скользящей средней для определения общего направления тренда позволяет избежать коротких продаж на бычьем рынке и длинных позиций на медвежьем.

- Верхняя и нижняя полосы Боллинджера определяют локальные точки пробоя, точно фиксируя сигналы прорыва.

- Относительно небольшая просадка, что соответствует предпочтениям большинства по риску.

Риски стратегии

- Одиночный индикатор может давать ложные сигналы; ошибки можно уменьшить оптимизацией параметров.

- Стратегия неэффективна при сильных колебаниях рынка; можно скорректировать уровень стоп-лосса.

- В условиях мощного тренда стратегия не позволяет получить максимальную прибыль; можно рассмотреть увеличение объема позиции.

Оптимизация стратегии

- Оптимизировать параметры периода скользящей средней для адаптации к большему количеству инструментов.

- Добавить другие индикаторы для фильтрации, например MACD, чтобы уменьшить количество ложных сигналов.

- Динамически корректировать уровень стоп-лосса для ограничения максимальной просадки.

- Включить принципы управления капиталом для более стабильной доходности.

Заключение

В целом данная стратегия довольно проста и практична, подходит большинству трейдеров. Путем некоторых оптимизаций и корректировок стратегию можно сделать более устойчивой и адаптировать к большему числу рыночных условий; она заслуживает рекомендации.

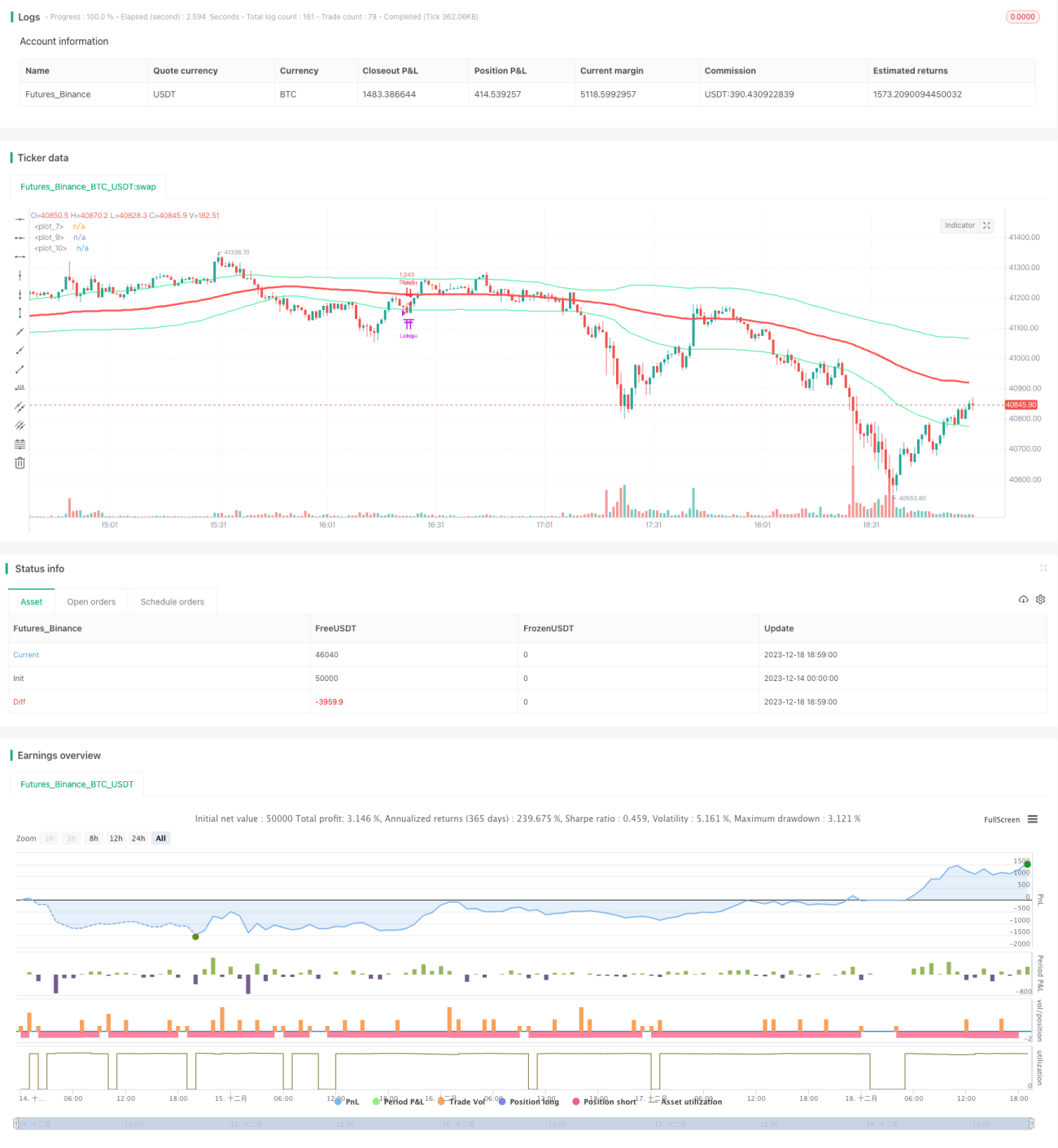

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)- 1