Стратегия следования за трендом с золотым и мертвым пересечениями двойных скользящих средних и MACD

Обзор

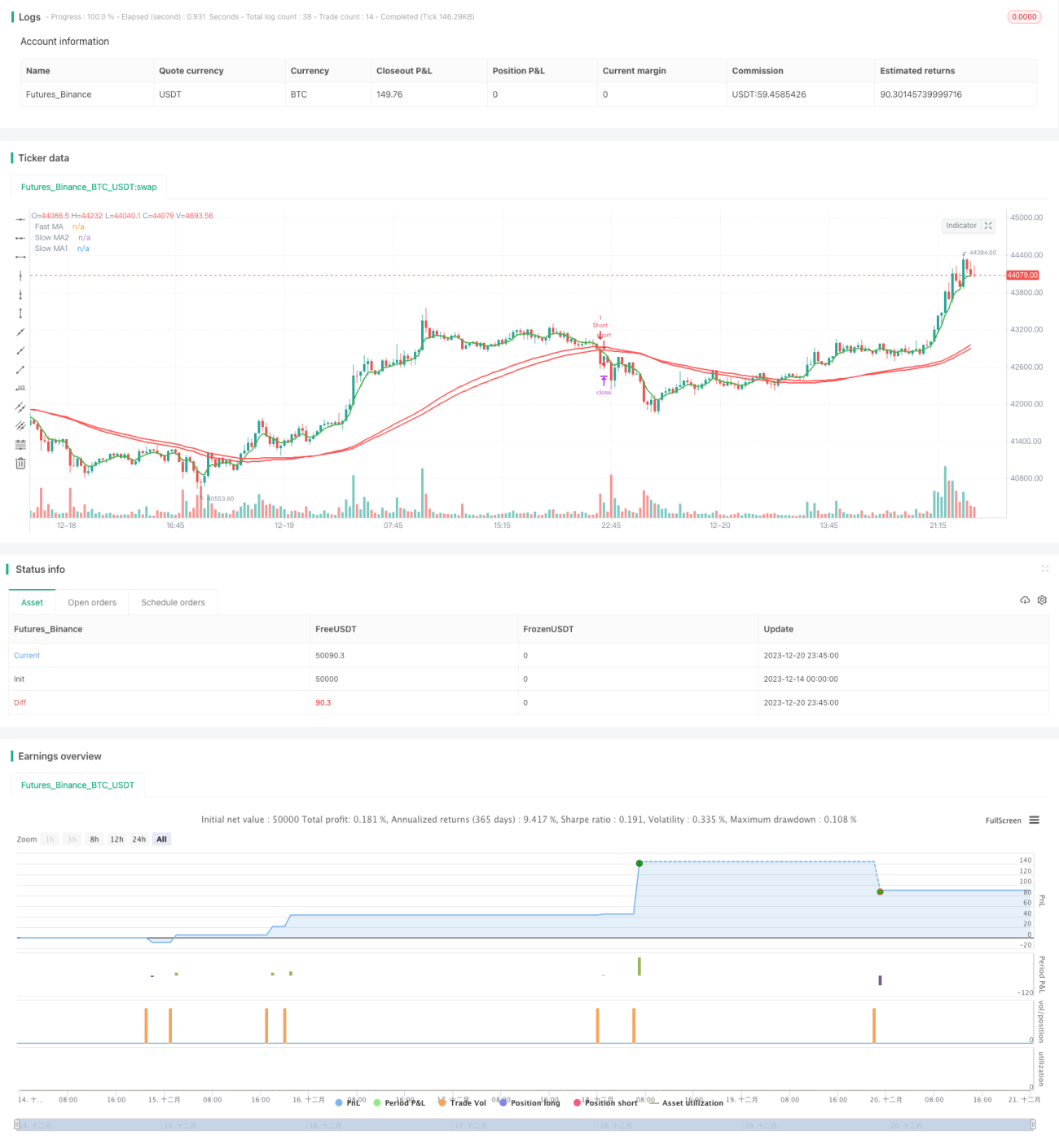

Данная стратегия использует вычисление быстрой скользящей средней, медленной скользящей средней и индикатора MACD для определения ценового тренда, формирует сигналы на покупку и продажу (золотой крест и крест смерти) и комбинирует их с тейк-профитом, стоп-лоссом и трейлинг-стопом для фиксации прибыли и непрерывного следования за трендом.

Принцип стратегии

Сначала вычисляются быстрая скользящая средняя и две медленные скользящие средние. Когда быстрая скользящая средняя пересекает обе медленные скользящие средние снизу вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает их сверху вниз, генерируется сигнал на продажу. Это позволяет оценить взаимосвязь краткосрочного и долгосрочного трендов и реализовать торговлю по золотому кресту и кресту смерти.

Затем вычисляется индикатор MACD, включающий линию MACD, сигнальную линию и гистограмму. Когда гистограмма MACD > 0, это бычий сигнал; когда гистограмма MACD < 0, это медвежий сигнал. Это помогает оценить надежность сигналов золотого креста и креста смерти.

Наконец, используется механизм тейк-профита, стоп-лосса и трейлинг-стопа. Устанавливаются уровни тейк-профита и стоп-лосса для фиксации прибыли и контроля рисков; трейлинг-стоп используется для сопровождения прибыли.

Преимущества стратегии

- Комбинация золотого креста/креста смерти и индикатора MACD обеспечивает надежное определение ценового тренда.

- Установка стоп-лосса предотвращает увеличение убытков.

- Трейлинг-стоп автоматически перемещается, постоянно фиксируя прибыль и максимально извлекая выгоду из тренда.

- Гибкая настройка параметров: можно задавать периоды скользящих средних и т.д.

Риски стратегии

- При колебаниях цены существует риск срабатывания стоп-лосса.

- Долгосрочное использование трейлинг-стопа требует постоянного мониторинга и своевременной корректировки.

- Неправильная настройка параметров может привести к слишком частым сделкам или пропуску сигналов.

Методы устранения соответствующих рисков:

- Разумная установка уровня стоп-лосса, чтобы избежать ненужных срабатываний.

- Регулярная проверка и оптимизация настроек параметров.

- Ручное вмешательство и мониторинг состояния.

Направления оптимизации стратегии

- Добавить больше индикаторов, таких как RSI и другие, для повышения надежности сигналов.

- Оптимизировать параметры скользящих средних, чтобы они лучше соответствовали особенностям различных инструментов.

- Внедрить динамический алгоритм тейк-профита и стоп-лосса, позволяющий им изменяться в зависимости от рыночных условий.

- Добавить модули управления капиталом, такие как контроль количества позиций и размера позиции.

Заключение

В целом данная стратегия представляет собой простой и эффективный подход, использующий золотой крест/крест смерти и индикатор MACD для определения тренда и реализующий трейлинг-стоп. Ее преимущества: отслеживание тренда и фиксация прибыли, высокая настраиваемость, применимость к различным инструментам. Это универсальная стратегия с возможностью оптимизации параметров. Она имеет определенные риски и пространство для улучшения, но в целом является надежной и практичной торговой стратегией.

- 1