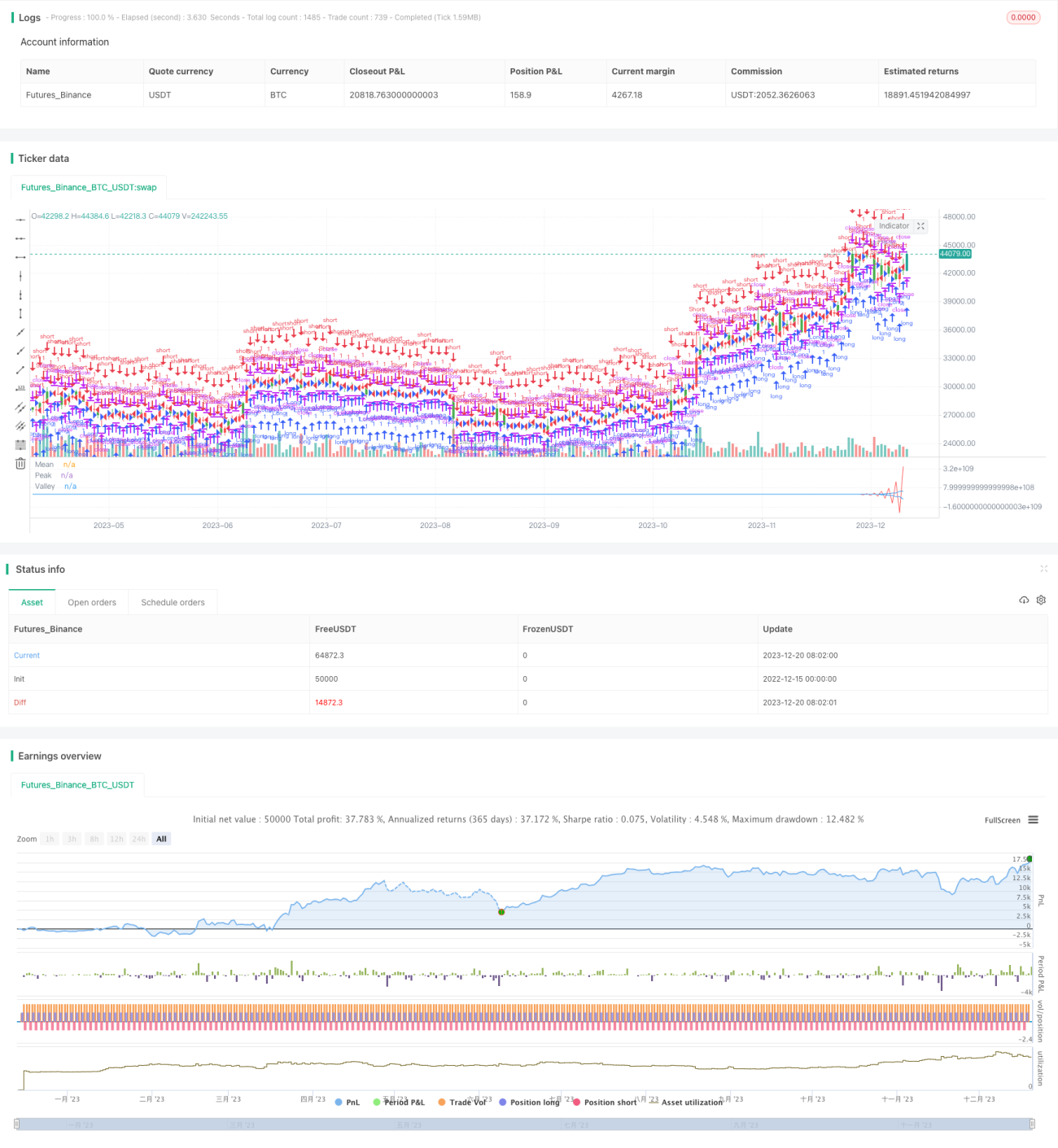

Количественная торговая стратегия на основе эмпирической модовой декомпозиции

Обзор

Данная стратегия основана на методе эмпирической модовой декомпозиции (EMD), который применяется для разложения ценового ряда, выделения характеристик различных полос и генерации торговых сигналов в сочетании со скользящей средней. Стратегия в основном подходит для среднесрочных и долгосрочных позиций.

Принцип стратегии

- Использовать метод EMD для полосовой фильтрации цены и выделения волатильных характеристик.

- Вычислить скользящие средние последовательностей пиков и впадин.

- Когда линия средней пересекает линии пиков и впадин с превышением определенного процента, генерируется торговый сигнал.

- Открывать длинные или короткие позиции в соответствии с торговым сигналом.

Преимущества

- Метод EMD эффективно разлагает ценовой ряд и извлекает полезные характеристики.

- Линии пиков и впадин ограничивают торговлю только при достаточной амплитуде колебаний цены.

- Сочетание с линией средней позволяет эффективно отфильтровывать ложные пробои.

Анализ рисков

- Неправильный выбор параметров EMD может привести к переобучению.

- Требуется длительный период для формирования торговых сигналов, что делает стратегию непригодной для высокочастотной торговли.

- Неспособность адаптироваться к рыночным условиям с резкими колебаниями цен.

Направления оптимизации

- Оптимизация параметров модели EMD для повышения адаптивности к рынку.

- Комбинирование с другими индикаторами для сигналов стоп-лосса и тейк-профита.

- Тестирование различных ценовых рядов в качестве входных данных стратегии.

Заключение

Данная стратегия использует метод эмпирической модовой декомпозиции для извлечения признаков из ценового ряда и генерирует торговые сигналы на основе выделенных характеристик, реализуя стабильную среднесрочную и долгосрочную торговую стратегию. Ее преимущество заключается в способности эффективно выявлять циклические закономерности в цене и подавать торговые команды при значительных колебаниях. Тем не менее, существуют определенные риски, и требуется дальнейшая оптимизация для адаптации к более сложным рыночным условиям.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1