Импульсная стратегия обратного стоп-лосса на основе параболического индикатора

Обзор

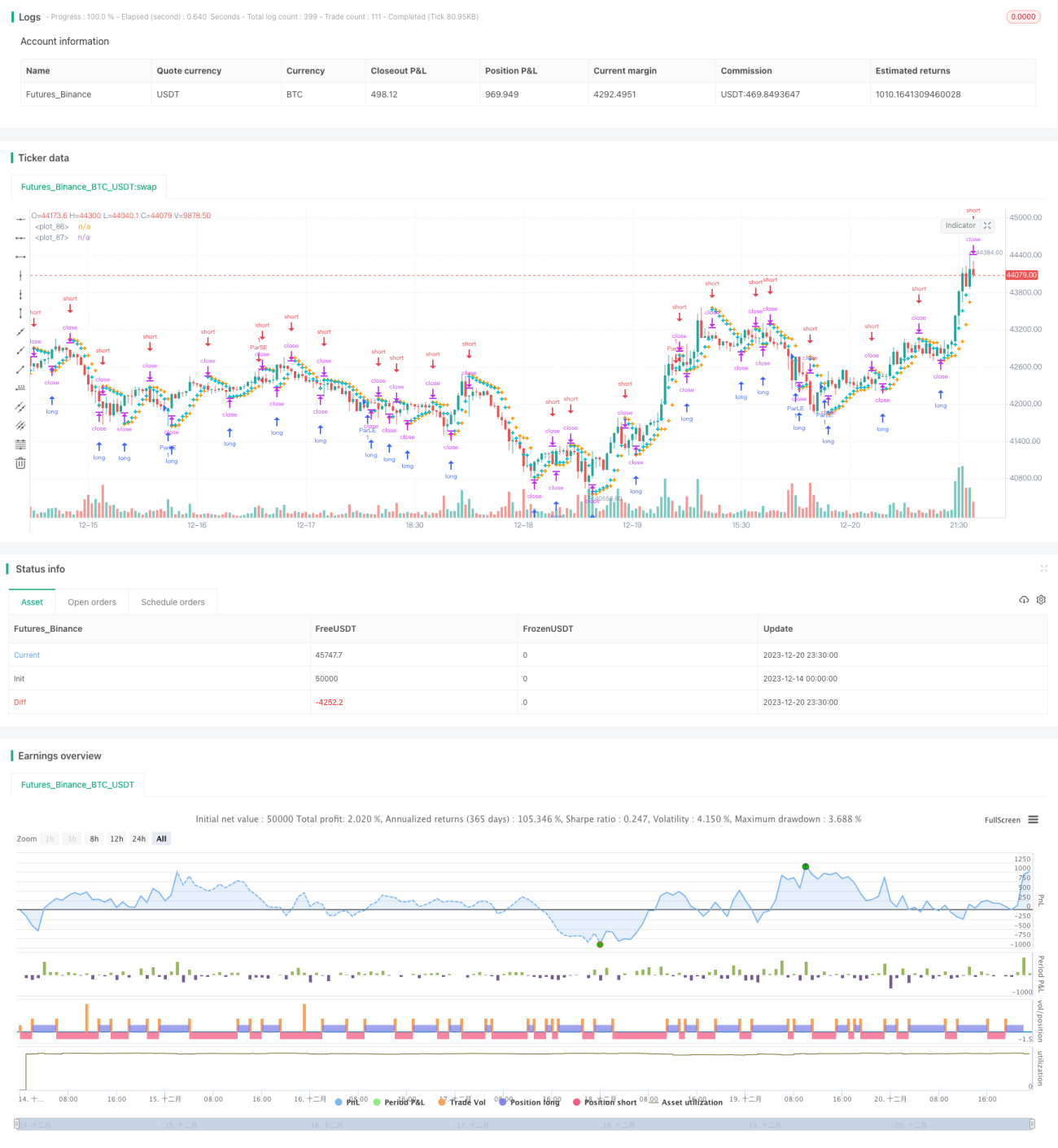

Данная стратегия представляет собой свинг-трейдинговую стратегию, использующую пересечение значения параболического SAR (Parabolic SAR) с японскими свечами для отслеживания импульса и установки стоп-лоссов. Стратегия открывает длинные и короткие позиции в условиях бычьего и медвежьего трендов и закрывает эти позиции при развороте цены.

Принцип работы стратегии

Стратегия в основном полагается на индикатор Параболический SAR (Parabolic SAR) для определения текущего направления движения цены – вверх или вниз. Когда индикатор Parabolic SAR находится под свечой, это указывает на восходящее движение цены. В этом случае при закрытии каждой свечи стратегия проверяет, не пересекло ли значение Parabolic SAR снизу вверх минимум свечи. Если пересечения не произошло, восходящий тренд продолжается, и стратегия открывает длинную позицию. Если Parabolic SAR пересекает снизу вверх минимум свечи, это сигнализирует о развороте восходящего тренда в нисходящий, и стратегия закрывает длинную позицию (стоп-лосс). Напротив, когда индикатор Parabolic SAR находится над свечой, это указывает на нисходящее движение цены. В этом случае при закрытии каждой свечи стратегия проверяет, не пересекло ли значение Parabolic SAR сверху вниз максимум свечи. Если пересечения не произошло, открывается короткая позиция. Если Parabolic SAR пересекает сверху вниз максимум свечи, это сигнализирует о развороте нисходящего тренда в восходящий, и стратегия закрывает короткую позицию (стоп-лосс).

Благодаря такому принципу работы стратегия позволяет входить в рынок по тренду после его подтверждения и своевременно закрывать позицию при развороте, тем самым фиксируя прибыль. Кроме того, Parabolic SAR как импульсный индикатор точнее определяет разворот тренда, что делает стоп-лосс более точным.

Преимущества стратегии

- Использование Parabolic SAR для определения тренда и точек разворота – это достаточно продвинутый и точный технический индикатор, повышающий точность анализа.

- Применение метода отслеживания импульса и закрытия позиции при развороте позволяет максимально использовать возможности, предоставляемые ценовым трендом.

- Строгие правила закрытия позиции при развороте обеспечивают высокий уровень контроля рисков.

- Параметры стратегии оптимизированы и особенно хорошо подходят для валютной пары GBP/JPY, которая обладает сильным трендовым движением.

Риски стратегии

- Как и любая стратегия, основанная на единственном индикаторе, данная стратегия может допускать ошибки Parabolic SAR при определении тренда и точек разворота. Отказ индикатора может привести к ненужным убыткам.

- Стратегия полностью полагается на сигналы Parabolic SAR. Если параметры индикатора настроены неправильно или уровень стоп-лосса слишком широк, эффективный контроль рисков невозможен.

- Любая единичная стратегия может со временем потерять эффективность из-за изменений рыночной структуры или условий, поэтому требуется регулярная проверка и оптимизация.

Методы повышения устойчивости стратегии включают: ужесточение уровней стоп-лосса; использование других индикаторов для подтверждения; настройку параметров индикатора в соответствии с изменениями рыночной среды; выбор оптимальной комбинации параметров для разных инструментов.

Направления оптимизации стратегии

- Стратегия может тестировать и оптимизировать различные комбинации параметров Parabolic SAR для улучшения работы индикатора.

- Возможно сочетание с другими индикаторами, такими как MACD, стохастический осциллятор (KD) и т.д., для формирования мультииндикаторной системы подтверждения, повышающей надежность торговых сигналов.

- Можно тестировать различные методы установки стоп-лосса, например, стоп по скользящему спреду, временной стоп, ценовой стоп и т.д.

- Оптимизировать параметры в зависимости от особенностей различных инструментов, чтобы стратегия приносила хорошую доходность на разных рынках.

Заключение

В целом данная стратегия свинг-трейдинга на основе Parabolic SAR является эффективной краткосрочной торговой стратегией. Она использует индикатор Parabolic SAR для определения направления тренда и изменения импульса цены в сочетании со свинг-трейдингом, многократно открывая длинные и короткие позиции на этапах роста и падения инструмента. Строгий механизм стоп-лосса обеспечивает высокий контроль рисков. Однако, будучи стратегией, основанной на единственном индикаторе, отказ Parabolic SAR может оказать значительное влияние на её результаты. Поэтому данная стратегия обладает определёнными преимуществами и потенциалом, но также сопряжена с рисками. Она требует проверки и постоянной оптимизации в реальных условиях для достижения устойчивой сверхдоходности.

- 1