Торговая стратегия пересечения длинных и коротких позиций на основе двойных скользящих средних и индикатора FRAMA

Обзор

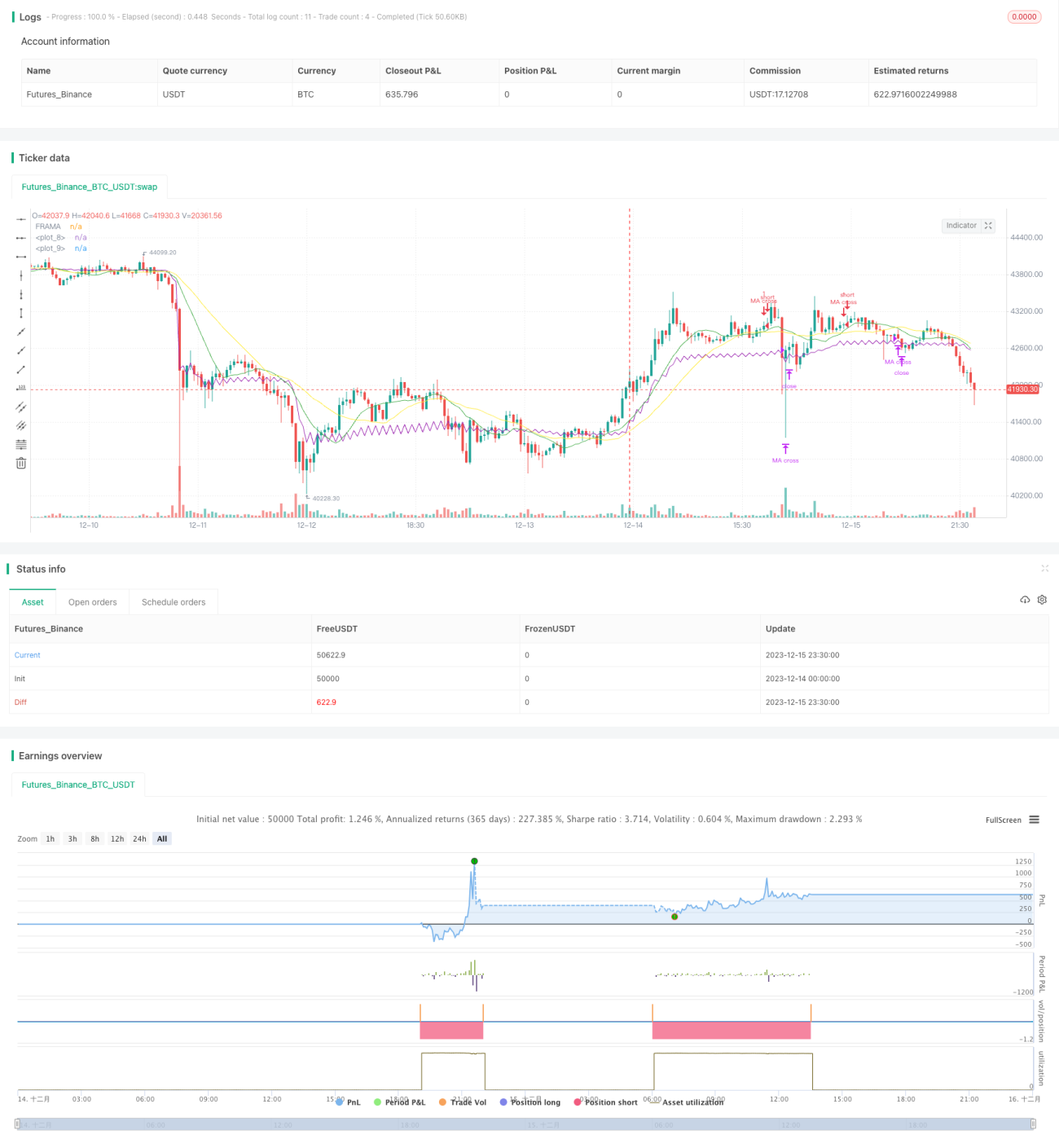

Данная стратегия сначала рассчитывает простые скользящие средние с периодами 13 и 26, затем вычисляет индикатор FRAMA. Когда быстрая линия пересекает медленную линию снизу вверх, открывается длинная позиция; когда быстрая линия пересекает медленную линию сверху вниз или когда индикатор FRAMA пересекает цену закрытия сверху вниз, позиция закрывается.

Принцип стратегии

Стратегия в основном использует пересечение двух скользящих средних для формирования торговых сигналов. Когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю снизу вверх, это указывает на смену тенденции с нисходящей на восходящую, и открывается длинная позиция; когда краткосрочная скользящая средняя пересекает долгосрочную скользящую среднюю сверху вниз, это сигнализирует о скором развороте тренда, и позиция закрывается.

Одновременно стратегия использует индикатор FRAMA в качестве вспомогательного средства. FRAMA — это адаптивная скользящая средняя, основанная на улучшенной фрактальной рыночной гипотезе. Она оценивает фрактальную размерность рынка в реальном времени, вычисляя логарифмическую скорость изменения амплитуды колебаний цены за разные периоды, что позволяет динамически регулировать сглаживание скользящей средней. Когда FRAMA пересекает цену закрытия сверху вниз, это указывает на сигнал разворота тренда. В сочетании с сигналом пересечения скользящих средних это повышает точность оценки.

Анализ преимуществ стратегии

Сочетание двойного пересечения скользящих средних и индикатора FRAMA позволяет эффективно отфильтровывать ложные пробои и повышать качество торговых сигналов. Пересечение двух скользящих средних определяет основное направление торговли, а вспомогательная оценка FRAMA помогает не упустить момент разворота во время бокового движения.

По сравнению с использованием одного индикатора или модели, данная стратегия значительно улучшает качество сигналов и снижает вероятность ошибочных решений. Кроме того, сочетание быстрой и медленной скользящих средних позволяет следовать тренду и избегать попадания в ловушку.

Анализ рисков

Основной риск стратегии заключается в том, что двойные скользящие средние могут генерировать много ложных пробоев, а настройки параметров индикатора FRAMA также влияют на эффективность оценки. Кроме того, при определённых рыночных условиях быстрая и медленная линии, а также FRAMA и цена закрытия могут долгое время не пересекаться, что приводит к отсутствию торговых возможностей.

Для контроля указанных рисков можно скорректировать параметры периодов скользящих средних или добавить другие индикаторы для фильтрации. Кроме того, длину FRAMA, фрактальный фактор и другие параметры необходимо разумно настраивать под разные рынки, чтобы избежать чрезмерного сглаживания или излишней чувствительности.

Направления оптимизации

Стратегию можно оптимизировать в следующих направлениях:

- Тестирование большего количества комбинаций скользящих средних и параметров периодов для поиска оптимальной пары.

- Добавление стоп-лосса для контроля убытков по каждой сделке.

- Включение индикаторов объёма для избежания ложных пробоев при низком объёме.

- Использование моделей машинного обучения для оценки состояния рынка в реальном времени и динамической настройки параметров.

- Учёт индикаторов настроения, новостного фона и других мультифакторных данных для оценки рыночного настроения и повышения качества решений.

Заключение

Данная стратегия представляет собой начальную попытку комбинирования стратегии пересечения двух скользящих средних и индикатора FRAMA. Сохраняя простоту и наглядность, она эффективно повышает качество сигналов и заслуживает дальнейшего тестирования и оптимизации. После настройки параметров, добавления новых индикаторов и других улучшений данная стратегия может стать стабильной и надёжной алгоритмической торговой системой.

- 1