Стратегия прорыва BBMA

Обзор

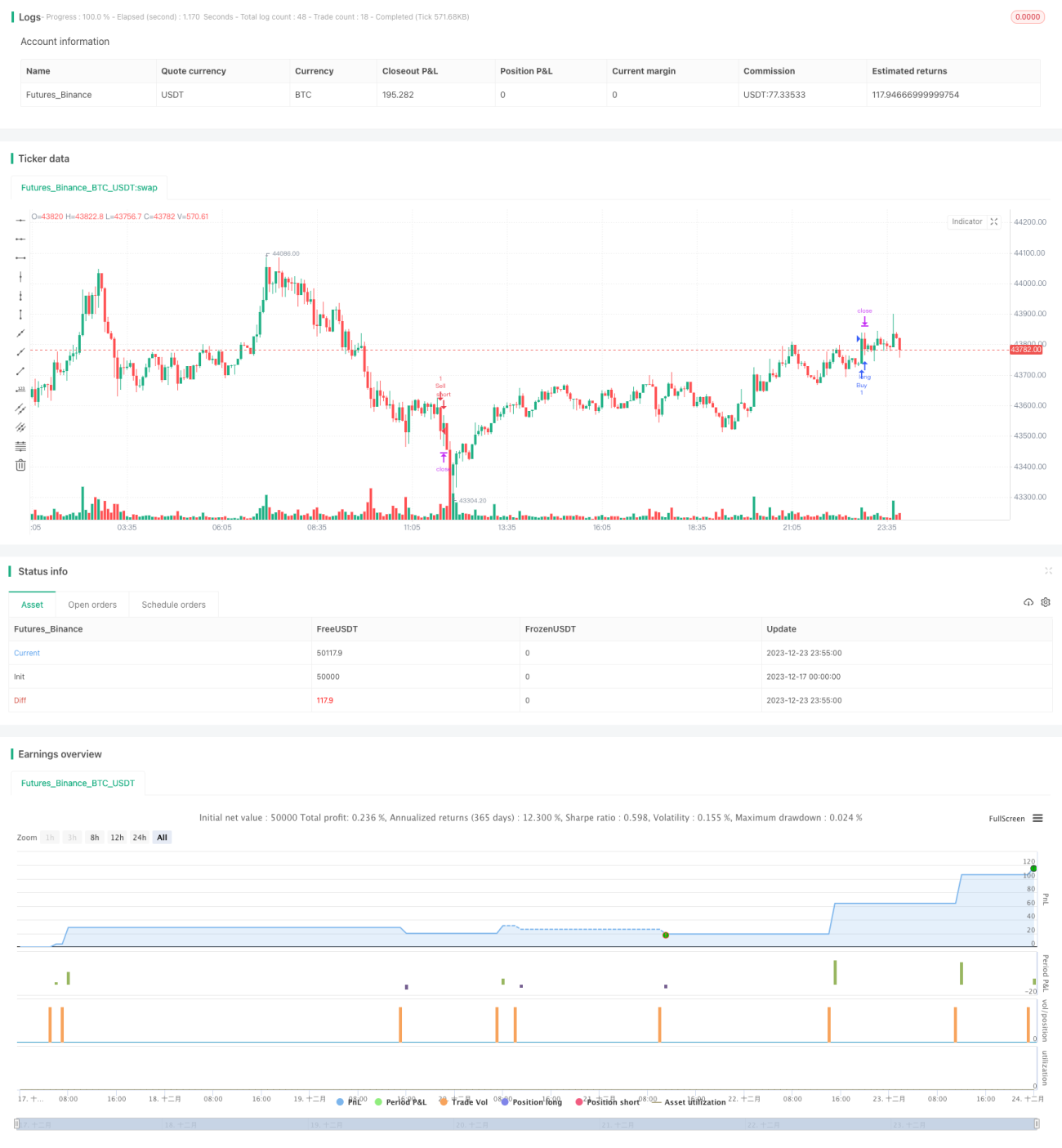

Стратегия прорыва BBMA — это стратегия, которая использует комбинацию полос Боллинджера и скользящих средних для генерации торговых сигналов. Стратегия одновременно использует верхнюю и нижнюю полосы Боллинджера, а также пересечение быстрой и обычной скользящих средних в качестве сигнала для входа. Длинная позиция открывается, когда цена пробивает верхнюю полосу Боллинджера и быстрая скользящая средняя пересекает обычную скользящую среднюю снизу вверх. Короткая позиция открывается, когда цена пробивает нижнюю полосу Боллинджера и быстрая скользящая средняя пересекает обычную скользящую среднюю сверху вниз.

Принцип стратегии

Стратегия в основном основана на теории полос Боллинджера и теории скользящих средних. Полосы Боллинджера широко используются в количественной торговле и состоят из средней, верхней и нижней линий. Средняя линия представляет собой простую скользящую среднюю цен закрытия за определённый период, а верхняя и нижняя линии находятся на расстоянии одного стандартного отклонения от средней линии. Если цена приближается к верхней полосе, это может указывать на перекупленность рынка, а если к нижней — на перепроданность.

Скользящие средние также являются часто используемыми техническими индикаторами, которые в основном применяются для определения тренда и оценки направления движения крупного капитала. Быстрая скользящая средняя быстрее улавливает изменения цен, в то время как обычная скользящая средняя более стабильна. Когда быстрая скользящая средняя пересекает обычную скользящую среднюю снизу вверх, формируется золотой крест, который может сигнализировать о начале восходящего тренда.

Данная стратегия комплексно учитывает теорию полос Боллинджера и теорию скользящих средних, используя пробой ценой верхней или нижней полосы Боллинджера в сочетании с определённым пересечением быстрой и медленной скользящих средних для определения точек входа на рынок, выступая в качестве сигнала для направления торговли.

Преимущества стратегии

-

Использование теории полос Боллинджера для определения точек покупки и продажи позволяет улавливать развороты цен.

-

Комплексный учёт сигналов пересечения быстрой и обычной скользящих средних помогает избежать ложных пробоев.

-

Установка стоп-лосса и тейк-профита способствует строгому контролю рисков.

-

Достаточный объём данных бэктестинга, высокая доходность и хороший процент прибыльных сделок.

Риски стратегии

-

Неправильная настройка параметров полос Боллинджера может привести к ошибочным торговым сигналам.

-

Запаздывание сигналов пересечения быстрой и медленной скользящих средних может вызвать ненужные убытки.

-

Слишком широкий стоп-лосс не позволяет эффективно контролировать убытки по одной сделке.

-

На рынке могут возникнуть экстремальные ситуации, приводящие к пробою уровня стоп-лосса.

Направления оптимизации стратегии

-

Оптимизировать параметры полос Боллинджера для поиска наилучшей комбинации.

-

Оценить целесообразность введения дополнительных вспомогательных индикаторов для фильтрации сигналов.

-

Протестировать и оптимизировать стратегию трейлинг-стопа для дальнейшего контроля рисков.

-

Оценить возможность использования стоп-лосса на основе времени или пробоя цены.

Заключение

Стратегия прорыва BBMA объединяет теорию полос Боллинджера и скользящих средних для генерации торговых сигналов. Эта стратегия отличается хорошей стабильностью, высокой доходностью и контролируемым уровнем риска. Оптимизация параметров и методов управления рисками может ещё больше повысить процент прибыльных сделок и доходность. Стратегия подходит для трейдеров, предпочитающих средне- и долгосрочные позиции.

- 1