Торговая стратегия двустороннего разворотного индекса импульса

Обзор

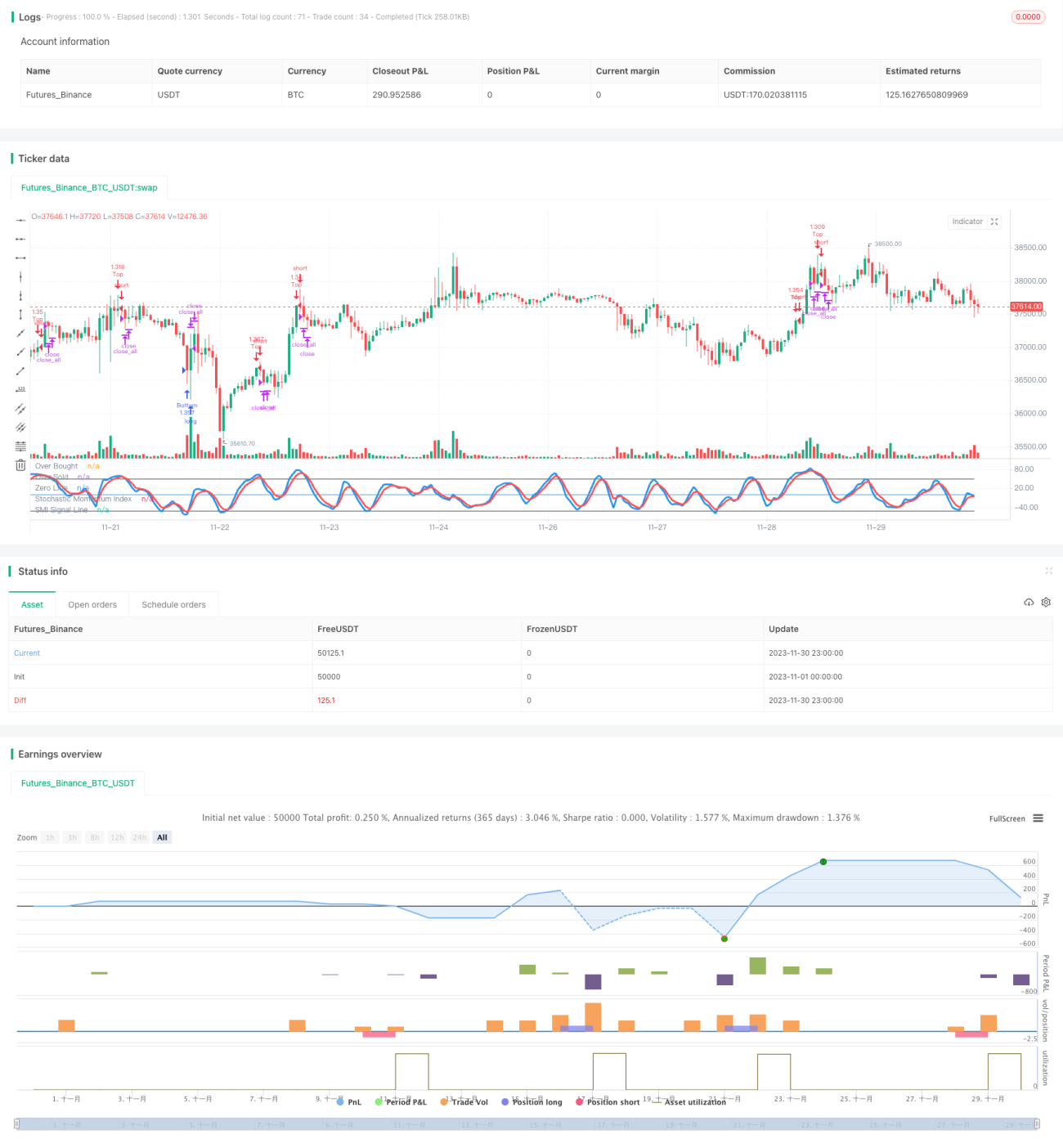

Данная стратегия является стратегией торговли с использованием двунаправленного индекса импульса разворота (Stochastic Momentum Index, SMI). Стратегия рассчитывает индекс импульса разворота на основе максимальной, минимальной и цены закрытия за определенный период времени, а затем вычисляет его скользящую среднюю для формирования торговых сигналов. Сигналы генерируются, когда индекс разворачивается вниз из зоны перекупленности или вверх из зоны перепроданности. Стратегия также включает механизм стоп-лосса на основе пробоя.

Принципы стратегии

Ключевым индикатором стратегии является индекс импульса разворота (Stochastic Momentum Index, SMI). Формула расчета SMI:

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

где HH — максимальная цена за последние N дней, LL — минимальная цена за последние N дней, N определяется параметром a; AVGDIFF — M-дневная скользящая средняя разности HH-LL, M определяется параметром b.

Индекс SMI отражает свойства разворота цены. Когда цена акции приближается к максимальной точке за последние N дней, SMI приближается к 100, что указывает на перекупленность; когда она приближается к минимальной точке за последние N дней, SMI приближается к -100, что указывает на перепроданность. Когда SMI разворачивается вниз от уровня 100 или вверх от уровня -100, генерируются сигналы на покупку/продажу.

Данная стратегия использует M-дневную скользящую среднюю SMI (SMA) в качестве сигнальной линии. Когда SMI разворачивается вниз из зоны перекупленности и пробивает SMA вниз, генерируется сигнал на покупку; когда SMI разворачивается вверх из зоны перепроданности и пробивает SMA вверх, генерируется сигнал на продажу.

Кроме того, стратегия использует пробой тела свечи для установки стоп-лосса.

Преимущества стратегии

Данная стратегия обладает следующими преимуществами:

-

Использование принципа разворота цены позволяет генерировать торговые сигналы в точках разворота тренда, захватывая возможности разворота.

-

Индекс SMI объединяет максимальную, минимальную цены и цену закрытия, комплексно оценивая перекупленность/перепроданность, что делает сигналы более надежными.

-

Сочетание с пробоем тела свечи для установки стоп-лосса позволяет своевременно выйти из позиции и эффективно контролировать риск.

-

Стратегия имеет небольшое количество параметров, что упрощает ее реализацию и оптимизацию.

Риски стратегии

Стратегия также имеет некоторые риски:

-

Торговля на разворотах затрудняет определение точного момента успешного разворота, что может привести к нескольким убыточным сделкам до захвата тренда.

-

Ошибочное определение точки разворота может привести к увеличению убытков.

-

Стоп-лосс на основе пробоя тела может быть слишком чувствительным, что увеличивает вероятность попадания в ловушку.

Соответствующие решения:

-

Оптимизировать параметры SMI, скорректировав частоту торговли на разворотах.

-

Использовать дополнительные индикаторы для определения точки разворота.

-

Настроить параметры размера тела свечи для стоп-лосса, чтобы избежать излишней чувствительности.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать параметры a и b SMI для настройки чувствительности захвата разворотов.

-

Добавить другие индикаторы для оценки, чтобы не пропустить основное направление тренда. Например, комбинировать со скользящими средними, индикаторами волатильности и др.

-

Добавить дополнительные способы стоп-лосса, чтобы избежать слишком чувствительного или запаздывающего стоп-лосса. Можно рассмотреть трейлинг-стоп, криволинейный стоп и т.д.

-

Использовать модели машинного обучения для оценки вероятности успешного разворота, чтобы избежать неудачных разворотных сделок.

Заключение

В целом, данная стратегия представляет собой двунаправленную торговую стратегию, использующую индекс разворота SMI. Ее преимущество заключается в использовании свойства разворота цены для генерации сигналов в точках разворота, что позволяет захватывать множество краткосрочных торговых возможностей. Однако существуют и типичные риски торговли на разворотах, требующие оптимизации параметров и стоп-лосса для предотвращения увеличения убытков. В целом, стратегия подходит для инвесторов, интересующихся торговлей на разворотах, но требует использования дополнительных индикаторов для оценки и строгого стоп-лосса для контроля рисков.

- 1