Стратегия отслеживания канала моментума

Обзор

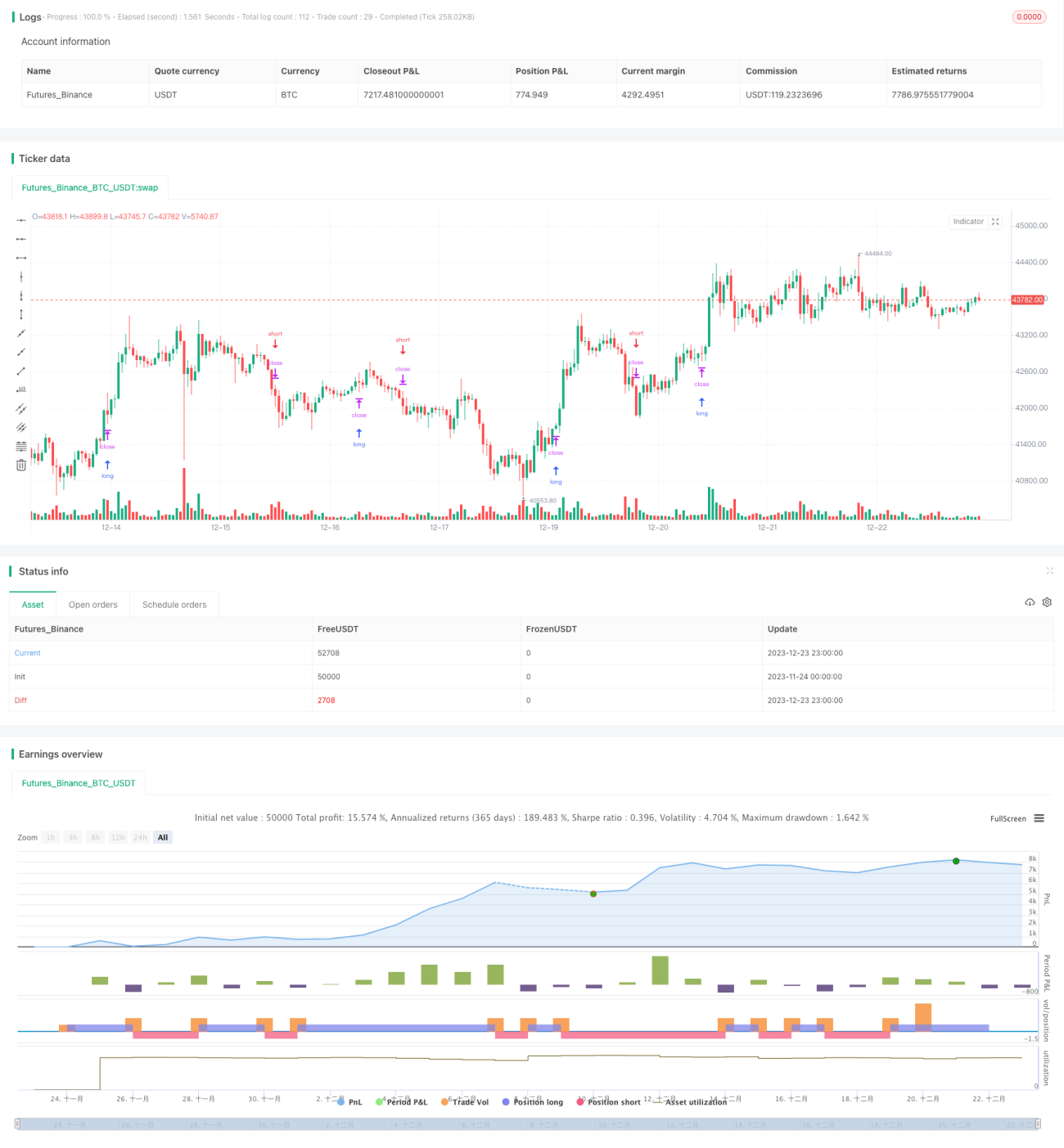

Данная стратегия разрабатывает торговые сигналы на основе индикатора канала импульса, генерируя сигналы на покупку и продажу при пробое ценой верхней и нижней границ канала. Стратегия торгует только в длинную позицию; при появлении сигнала на продажу позиция закрывается до нулевой.

Принцип стратегии

Стратегия использует скользящую среднюю SMA и истинный диапазон ATR для построения канала импульса. Верхняя и нижняя границы канала определяются следующим образом:

Верхняя граница = SMA + ATR * коэффициент

Нижняя граница = SMA – ATR * коэффициент

Когда цена пробивает верхнюю границу, генерируется сигнал на покупку; когда цена пробивает нижнюю границу, генерируется сигнал на продажу.

Поскольку стратегия торгует только в длинную позицию, при появлении сигнала на продажу отменяется предыдущий ордер на открытие и позиция закрывается до нулевой.

Конкретная логика стратегии:

- Используются SMA и ATR для построения канала импульса.

- Когда цена пробивает верхнюю границу, устанавливается цена открытия и подаётся ордер на покупку (лонг).

- Когда цена пробивает нижнюю границу, предыдущий лонг закрывается, позиция становится нулевой.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Логика стратегии проста и понятна, легко реализовать.

- Индикатор канала импульса интуитивен и точен в определении рыночных трендов.

- Торговля только в длинную позицию позволяет избежать рисков трейлинг-стопа.

- Использование условных ордеров способствует точному входу.

Анализ рисков

У стратегии также есть некоторые риски:

- При боковом рынке возможны частые открытия и закрытия позиций.

- Только длинные позиции не позволяют использовать возможности коротких продаж.

- Отсутствует механизм выхода; требуется ручное определение точки выхода.

Меры противодействия:

- Оптимизировать параметры канала для снижения ложных сигналов.

- Добавить модуль для коротких позиций, осуществляя двустороннюю торговлю.

- Внедрить механизмы выхода, такие как скользящий стоп-лосс (trailing stop).

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров: настройка периода канала, коэффициента волатильности и т.д.

- Добавление модуля для коротких позиций: генерировать сигнал на продажу при пробое ценой нижней границы.

- Внедрение стоп-лосса в сочетании с трейлинг-стопом на основе ATR.

- Рассмотреть добавление дополнительных фильтров для избежания ложных сигналов.

- Протестировать стратегию на различных контрактах и инструментах.

Заключение

Данная стратегия, основанная на индикаторе канала импульса, просто и эффективно улавливает рыночные тренды. Логика стратегии ясна и понятна: торговые сигналы генерируются при пробое ценой верхней и нижней границ канала. Несмотря на недостатки — торговля только в длинную позицию и отсутствие механизма выхода, — стратегия может быть улучшена за счёт оптимизации параметров, добавления модуля для коротких позиций и внедрения стоп-лосса. В целом, стратегия имеет большой потенциал для улучшения и является ценной количественной стратегией для углублённого изучения и применения.

- 1