Стратегия одностороннего открытия позиции на основе скользящих средних

Обзор

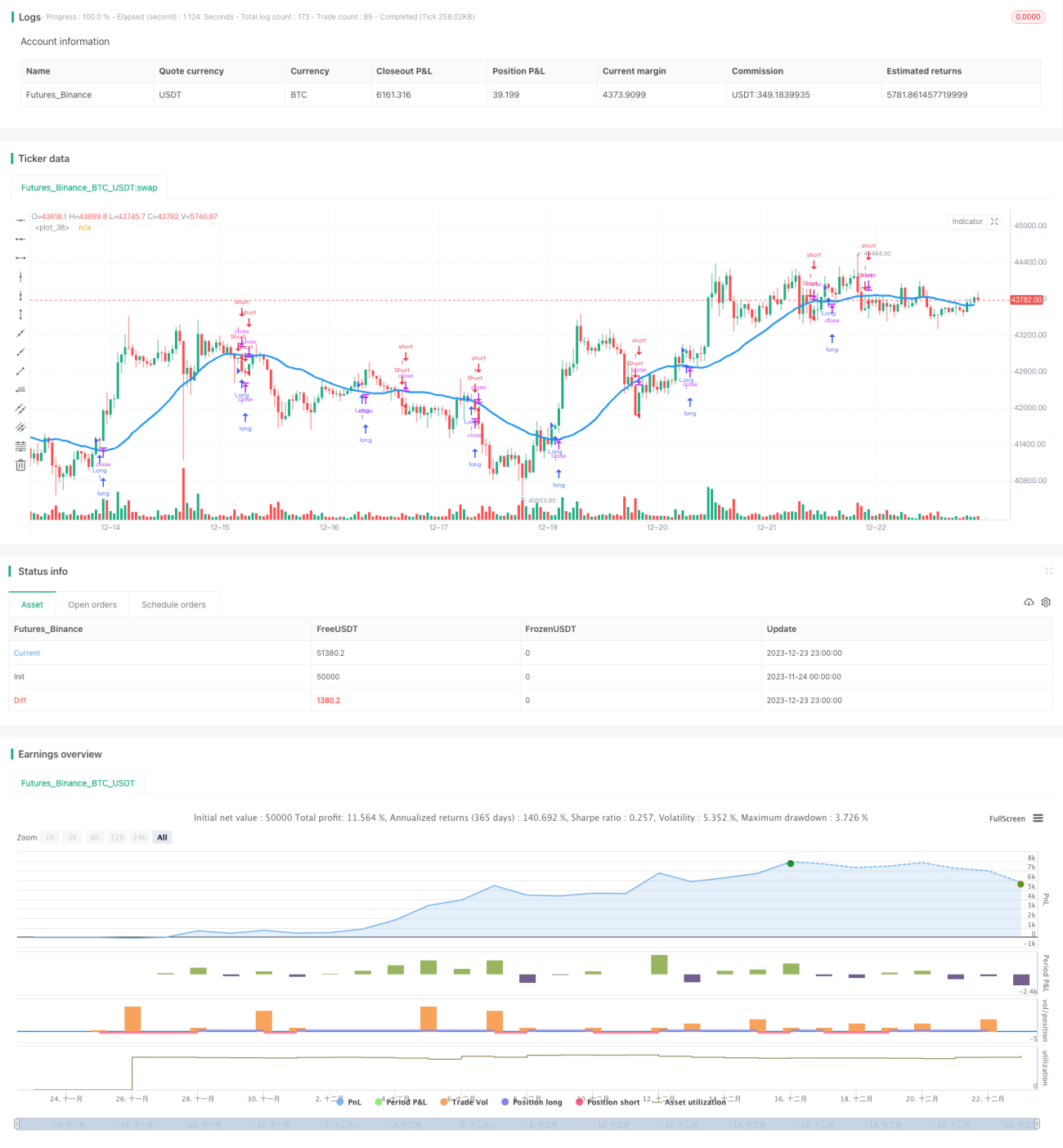

Стратегия определяет направление ценового тренда путем расчета различных типов скользящих средних и открывает позиции в одну сторону. Когда цена пробивает скользящую среднюю, открывается длинная или короткая позиция.

Принцип стратегии

Стратегия позволяет выбрать один из 7 типов скользящих средних: простая скользящая средняя (SMA), экспоненциальная скользящая средняя (EMA), взвешенная по объему скользящая средняя (VWMA), двойная экспоненциальная скользящая средняя (DEMA), тройная экспоненциальная скользящая средняя (TEMA), адаптивная скользящая средняя Кауфмана (KAMA) и средняя линия ценового канала. Направление тренда определяется на основе соотношения между выбранной скользящей средней и ценой закрытия.

Когда цена закрытия пробивает скользящую среднюю снизу вверх, это считается восходящим трендом, и открывается длинная позиция. Когда цена закрытия пробивает скользящую среднюю сверху вниз, это считается нисходящим трендом, и открывается короткая позиция. Таким образом захватываются точки разворота ценового тренда и реализуется одностороннее открытие позиций.

Преимущества анализа

Стратегия имеет следующие преимущества:

-

Возможность выбора различных типов скользящих средних, что обеспечивает гибкость для разных инструментов и таймфреймов.

-

Одностороннее открытие позиций эффективно контролирует риски.

-

Открытие позиций по тренду облегчает получение прибыли.

-

Легко понимается и реализуется.

Анализ рисков

Стратегия также имеет некоторые риски:

-

При колебаниях цены вблизи скользящей средней возникают многократные ложные сигналы и открытие позиций в противоположную сторону. Можно установить соответствующий стоп-лосс для контроля риска.

-

Невозможно полностью избежать риска, связанного с быстрым ростом или падением цены. Рекомендуется комбинировать с другими индикаторами для оценки трендовых сигналов.

-

Аналитику необходимо выбрать подходящие параметры скользящей средней; неподходящие параметры могут вызвать запаздывание торговых сигналов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Комбинировать с другими техническими индикаторами (например, MACD, RSI) для оценки трендовых сигналов, формируя торговую комбинацию.

-

Добавить логику стоп-лосса: трейлинг-стоп или лимитный стоп.

-

Протестировать и оптимизировать параметры, выбрав наилучшую комбинацию, например, период скользящей средней, тип скользящей средней и т. д.

-

Рассмотреть возможность входа по рыночному ордеру для отслеживания движения тренда.

Итог

Стратегия основана на скользящих средних для определения направления ценового тренда и реализует одностороннее открытие позиций. Она проста в использовании, легко реализуется и позволяет эффективно контролировать риски. Однако существуют риски ложных сигналов и открытия позиций в противоположную сторону. Комбинируя с другими индикаторами для оценки сигналов, оптимизируя параметры и добавляя стоп-лосс, можно постоянно улучшать стратегию, делая ее более стабильной и надежной.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")- 1