Количественная стратегия динамического балансирования с 50% капитала и 50% позиции

Обзор стратегии

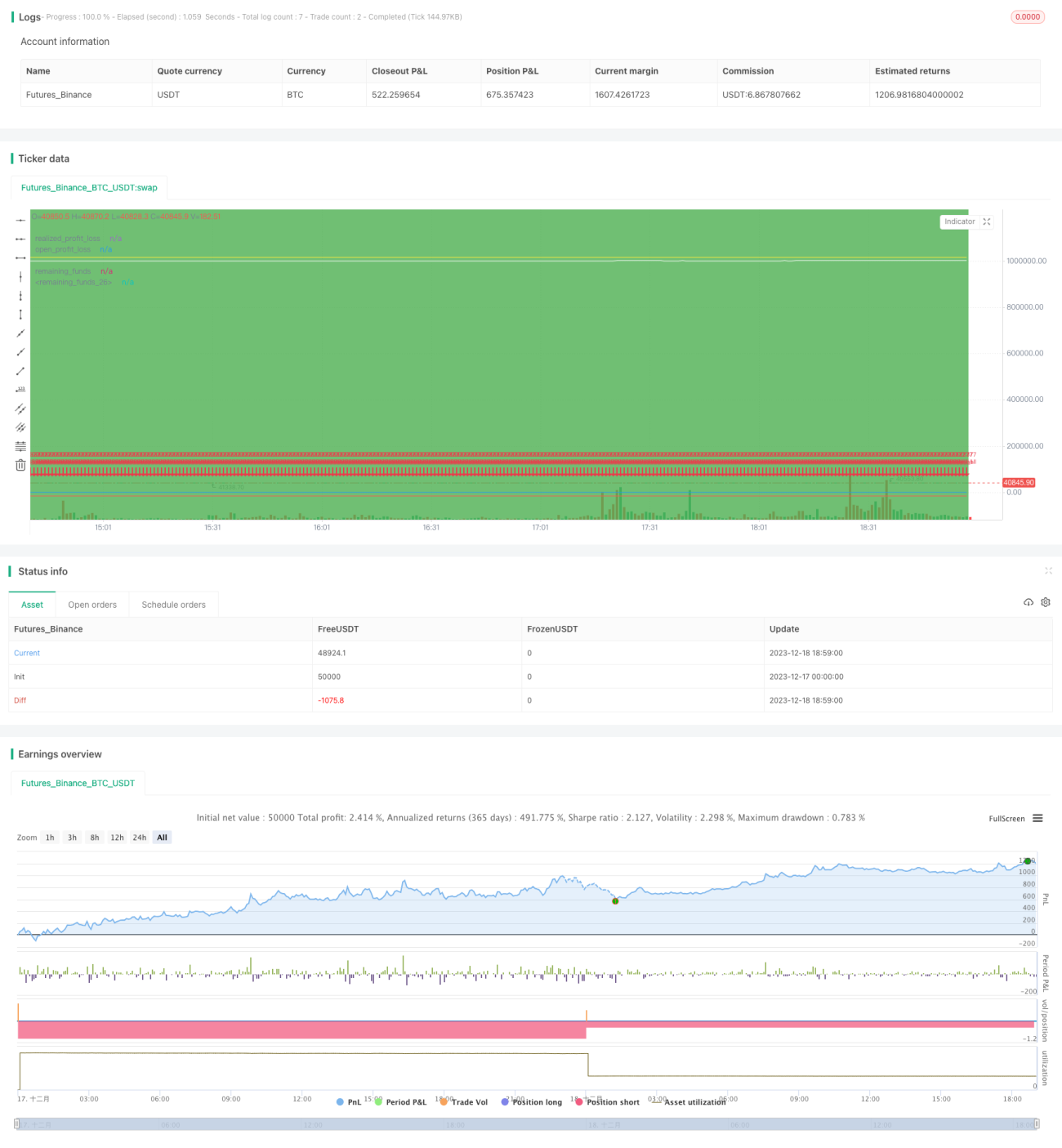

Данная стратегия использует динамическое балансирование 50% капитала и 50% позиции. Постоянно корректируя соотношение позиции и денежных средств, достигается контроль рисков. Подходит для инвесторов, которые не могут постоянно отслеживать рынок.

Принцип стратегии

-

Начальный капитал составляет 1 миллион юаней, разделенный на 50% денежных средств и 50% позиции.

-

В течение торгового цикла на открытии каждого дня, если оставшиеся денежные средства превышают нереализованную прибыль/убыток в 1,05 раза, то 2,5% оставшихся средств используются для увеличения позиции.

-

Если нереализованная прибыль/убыток превышает оставшиеся денежные средства в 1,05 раза, то продается часть позиции для восстановления баланса.

-

В конце торговли все позиции закрываются и ликвидируются.

Преимущества стратегии

-

Динамическое балансирование капитала и позиции позволяет эффективно контролировать риски и максимально избегать крупных убытков при экстремальных движениях рынка.

-

Не требует частого мониторинга рынка, достаточно корректировать соотношение капитала и позиции. Простота в применении подходит для занятых инвесторов.

-

Настройка параметров позволяет реализовать различные уровни склонности к риску, удовлетворяя потребности разных инвесторов.

Риски стратегии

-

Невозможность уловить краткосрочные колебания рынка, что ограничивает потенциал прибыли.

-

При длительном однонаправленном движении рынка доля позиции может стать слишком низкой, не позволяя полностью захватить тренд.

-

Неправильная настройка параметров может привести к чрезмерно частой корректировке позиции или низкой эффективности использования капитала.

Оптимизация стратегии

-

Можно ввести больше параметров для более точного контроля соотношения позиции и капитала.

-

Можно объединить с принципами стоп-лосса и тейк-профита, применяя стоп-лосс при значительном размере позиции.

-

Можно протестировать различные настройки параметров торгового цикла для повышения адаптивности стратегии.

Заключение

Данная стратегия достигает цели контроля рисков за счет идеи динамического балансирования капитала и позиции. По сравнению с другими стратегиями она проста в реализации. В дальнейшем можно усовершенствовать стратегию, добавив больше настраиваемых параметров и комбинируя с другими стратегическими подходами.

- 1