Стратегия следования за трендом на основе пересечения индикатора TEMA на множественных таймфреймах

Обзор

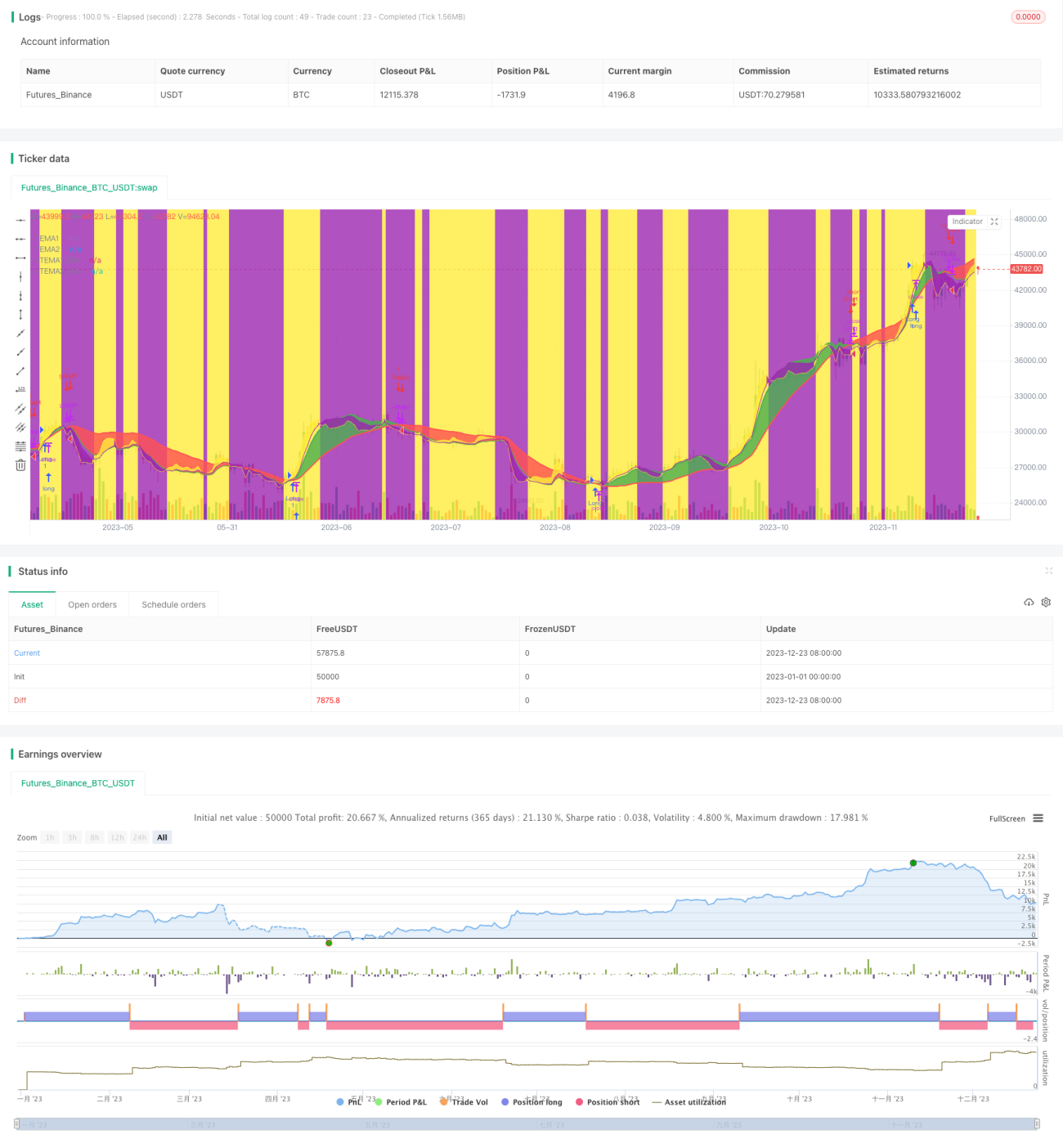

Данная стратегия использует пересечение индикатора TEMA на нескольких таймфреймах для определения направления рыночного тренда, а затем использует пересечение TEMA на более низком таймфрейме для поиска конкретных точек входа и выхода. Стратегия может быть настроена только на длинные позиции, только на короткие позиции или на двустороннюю торговлю.

Принцип стратегии

Стратегия использует два индикатора TEMA: один основан на быстрой и медленной линиях с периодами 5 и 15, другой — на пользовательском высоком таймфрейме (например, дневном или недельном). Пересечение TEMA на высоком таймфрейме определяет общее направление тренда: когда быстрая линия пересекает медленную снизу вверх — сигнал к росту, сверху вниз — к падению. Пересечение TEMA на низком таймфрейме используется для поиска конкретных точек входа и выхода.

Когда быстрая линия TEMA на высоком таймфрейме пересекает медленную снизу вверх, а на низком таймфрейме быстрая линия TEMA пересекает медленную снизу вверх — можно открывать длинную позицию. Когда на низком таймфрейме быстрая линия TEMA пересекает медленную сверху вниз — следует закрыть позицию. Аналогично, когда быстрая линия TEMA на высоком таймфрейме пересекает медленную сверху вниз, а на низком таймфрейме быстрая линия TEMA пересекает медленную сверху вниз — можно открывать короткую позицию; когда быстрая линия пересекает медленную снизу вверх — следует закрыть позицию.

Преимущества стратегии

- Основана на пересечении индикатора TEMA, что позволяет избежать ложных сигналов шума.

- Использование нескольких таймфреймов, сочетание анализа старшего и младшего периодов повышает точность.

- Возможность торговли как в одну сторону, так и в обе стороны, гибкая настройка.

- Чёткие правила, легко понять и реализовать.

Анализ рисков

- Индикатор TEMA обладает запаздыванием, что может привести к пропуску начального момента изменения цены.

- При определении тренда на старшем таймфрейме краткосрочные коррекции могут вызвать необоснованные контртрендовые операции.

- Неправильный выбор настроек старшего таймфрейма может не отражать истинный тренд.

- Неправильный выбор настроек младшего таймфрейма может увеличить риск стоп-лосса.

Методы снижения рисков:

- Соответствующая корректировка параметров TEMA для достижения баланса.

- Соответствующее расширение диапазона стоп-лосса.

- Оптимизация параметров старшего и младшего таймфреймов.

- Тестирование робастности параметров на разных инструментах.

Направления оптимизации

- Динамическая настройка параметров TEMA для улучшения чувствительности индикатора.

- Добавление фильтра на основе индикатора импульса для избежания пропуска тренда.

- Добавление индикатора волатильности для динамической корректировки ширины стоп-лосса.

- Использование методов машинного обучения для оптимизации параметров.

Заключение

В целом концепция стратегии ясна и легко понимаема: на основе пересечения индикатора TEMA на нескольких таймфреймах определяется направление тренда, а затем с помощью пересечения на младшем таймфрейме находятся точки входа. Стратегия имеет определённые преимущества, но также и некоторые области для улучшения. В целом, данная стратегия предоставляет ценную основу для практики количественной торговли.

- 1