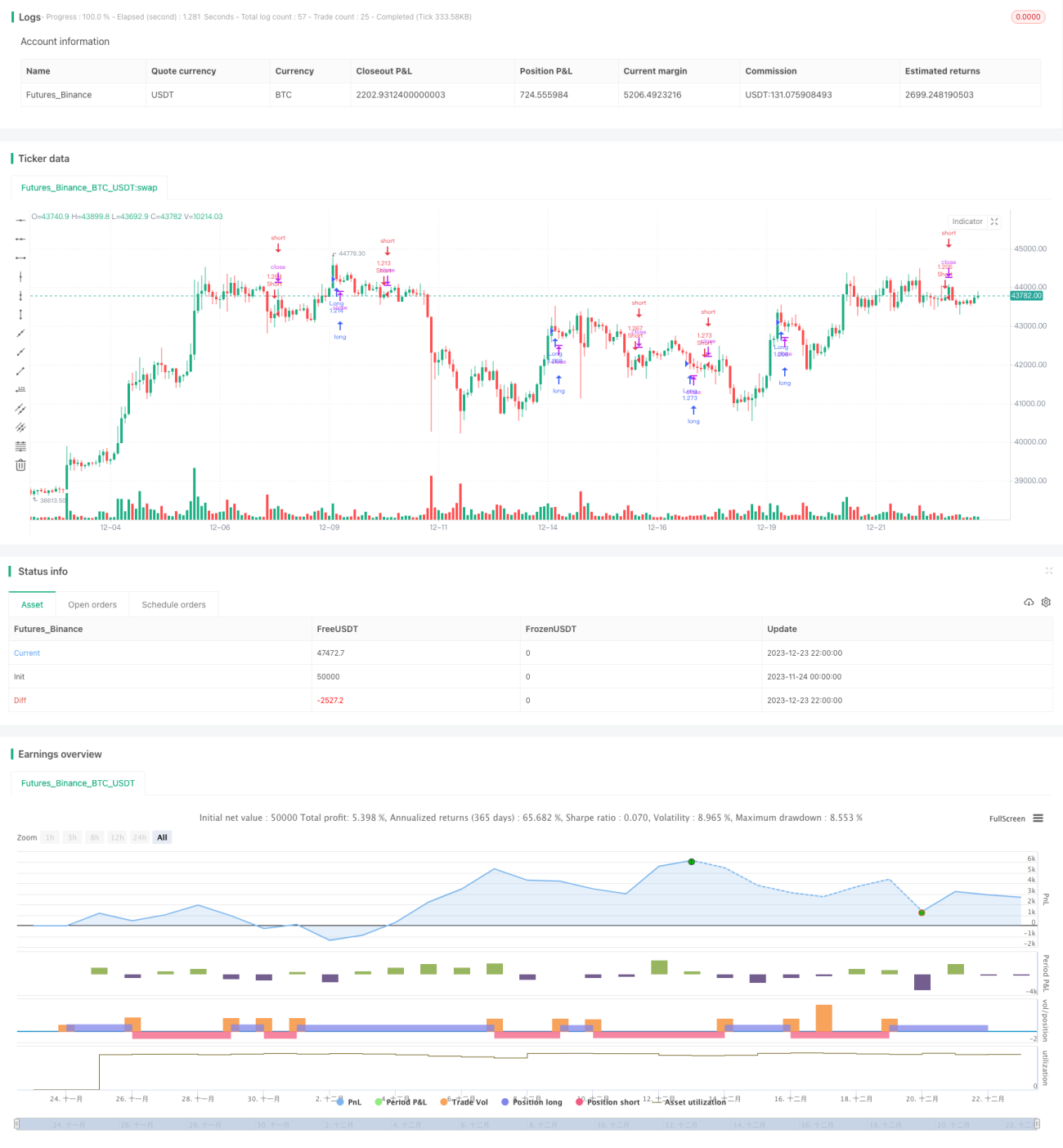

Стратегия моментума Мартингейла на основе двойных скользящих средних

Обзор

Данная стратегия объединяет три различных технических индикатора, использует систему двойных скользящих средних для генерации торговых сигналов и применяет цвет и тело свечей в качестве дополнительных фильтров, формируя относительно стабильную и эффективную краткосрочную торговую стратегию.

Принцип стратегии

Вся стратегия использует комбинацию полос Боллинджера (BB) и канала Кельтнера (KC) для определения фаз сжатия и расширения рынка. В частности, когда полосы Боллинджера находятся внутри канала Кельтнера, это считается сжатием, а когда они выходят за его пределы – расширением. Сжатие указывает на возможное усиление волатильности и разворот тренда, в этот момент в качестве основного сигнального индикатора используется линейная регрессия.

Если гистограмма линейной регрессии положительна (что указывает на восходящий тренд), свеча красная (закрытие ниже открытия) и её тело больше одной трети среднего тела за последние 30 свечей, то генерируется сигнал на покупку (лонг). Если гистограмма отрицательна, свеча зеленая, а тело также велико, то сигнал на продажу (шорт).

Стратегия также визуализирует фазы сжатия и расширения на фоне графика, помогая оценивать рыночные стадии.

Преимущества стратегии

- Комбинация нескольких индикаторов эффективно отфильтровывает ложные сигналы.

- Сжатие указывает на потенциальные точки разворота, повышая эффективность стратегии.

- Фильтр по телу свечи предотвращает ложные пробои на малых движениях.

- Легко оптимизируется путем настройки параметров для улучшения результатов.

Риски стратегии

- Линейная регрессия может генерировать ошибочные сигналы, что приводит к убыткам.

- Определение сжатия с помощью BB и KC не всегда идеально.

- Чрезмерно строгие фильтры могут привести к пропуску хороших точек входа.

- Возможна значительная просадка, требующая определенной толерантности.

Снизить риски можно путем настройки параметров индикаторов и оптимизации условий фильтрации.

Направления оптимизации

Данную стратегию можно улучшить по следующим направлениям:

- Опробовать различные комбинации параметров и длины для поиска оптимальных значений.

- Увеличить или уменьшить количество фильтров, чтобы найти наилучший баланс.

- Использовать методы машинного обучения для автоматического поиска оптимальных параметров.

- Тестировать на различных инструментах, адаптируя параметры под каждый рынок.

- Добавить стоп-лосс для контроля убытков по каждой сделке.

Заключение

Данная стратегия объединяет несколько индикаторов, одновременно выявляя возможности сжатия и применяя фильтры, что делает её сравнительно надёжной и эффективной краткосрочной системой. Оптимизация параметров и условий фильтрации позволяет достичь ещё лучших результатов. Кроме того, структура стратегии гибка, легко адаптируется под различные инструменты, что заслуживает дальнейшего тестирования и улучшения.

- 1