Скользящие средние и индикаторы отклонения: мультипериодная торговая стратегия

Обзор

Данная стратегия объединяет три индикатора: скользящие средние, полосы Боллинджера и индекс относительной силы (RSI) для проведения многоцикловой торговли акциями. При покупке одновременно учитываются три условия: быстрая скользящая средняя пересекает медленную скользящую среднюю снизу вверх, RSI ниже 50 и цена закрытия ниже средней линии полос Боллинджера. При продаже учитываются два условия: RSI выше 70 и цена закрытия выше верхней линии полос Боллинджера.

Принцип стратегии

Стратегия основана на трех индикаторах. Первый — MACD, состоящий из двух скользящих средних с разными периодами (быстрой и медленной). Сигнал к покупке возникает, когда быстрая линия пересекает медленную снизу вверх. Второй индикатор — полосы Боллинджера, которые включают среднюю, верхнюю и нижнюю линии. Когда цена приближается к нижней линии, это точка покупки на дне колебаний, а когда к верхней — пиковая точка, требующая фиксации прибыли. Третий индикатор — RSI, отражающий скорость и степень изменения цены, позволяя определить точки покупки на дне и продажи на пике.

В конкретной торговле стратегия сначала требует, чтобы быстрая скользящая средняя пересекла медленную снизу вверх, что указывает на усиление восходящего тренда и является сигналом к покупке. Одновременно RSI должен быть ниже 50, что свидетельствует о возможной перепроданности акции и наступлении подходящего момента для покупки. Кроме того, цена закрытия должна быть ниже средней линии полос Боллинджера, что указывает на нахождение цены на дне и также является благоприятной точкой для входа.

Что касается фиксации прибыли и ограничения убытков, когда RSI превышает 70, это указывает на возможную перекупленность акции, ослабление восходящего импульса, и следует рассмотреть фиксацию прибыли. Кроме того, когда цена закрытия выше верхней линии полос Боллинджера, это также сигнализирует о возможном завышении цены и риске отката, поэтому следует частично зафиксировать прибыль.

Преимущества стратегии

Стратегия комплексно использует преимущества трех индикаторов — скользящих средних, полос Боллинджера и RSI, что позволяет более точно определять моменты покупки и продажи. Конкретные преимущества:

-

Скользящие средние позволяют оценить восходящий импульс цены, средняя линия полос Боллинджера помогает определить точки покупки на дне, а RSI предотвращает покупку на вершине. Сочетание этих индикаторов позволяет определить относительно хороший момент для покупки в середине восходящего тренда.

-

Комбинация RSI и верхней линии полос Боллинджера хорошо выявляет пиковые точки цены, избегая перекупленности и своевременно фиксируя прибыль.

-

Использование многоциклового анализа позволяет улавливать торговые возможности на разных уровнях, расширяя потенциал прибыли.

-

Логика стратегии проста и понятна, легко усваивается, подходит для среднесрочных и долгосрочных инвестиций.

Риски стратегии

Хотя стратегия использует несколько индикаторов для повышения точности торговых решений, она имеет следующие основные риски:

-

Риск настройки параметров. Параметры скользящих средних, полос Боллинджера и RSI необходимо корректировать в соответствии с реальной ситуацией; неправильная настройка может повлиять на результаты торговли.

-

Лучшая применимость на бычьем рынке. В медвежьем рынке цена падает быстрее, и меры по ограничению убытков в данной стратегии могут не сработать вовремя.

-

Риск отдельных акций. Стратегия больше подходит для портфеля; риск по отдельным акциям сохраняется, необходима диверсификация.

-

Возможна чрезмерная частота сделок. При правильной настройке параметров стратегия может генерировать частые сигналы, что увеличивает торговые издержки и налоги.

Соответствующие методы решения:

-

Следует корректировать параметры на основе данных бэктестинга, чтобы частота сигналов индикаторов была оптимальной.

-

Можно скорректировать периоды скользящих средних, снизив частоту покупок и уменьшив убытки.

-

Увеличить количество торгуемых инструментов, снижая риск отдельных акций за счет диверсификации.

-

Умеренно ослабить условия покупки и фиксации прибыли, снизив частоту сделок.

Направления оптимизации стратегии

Стратегия имеет потенциал для дальнейшего улучшения:

-

Можно добавить дополнительные фильтры, такие как индикаторы объема, чтобы гарантировать увеличение объема при покупке, повышая точность решений.

-

Можно внедрить модуль управления позицией, динамически корректируя размер позиции в зависимости от рыночной ситуации.

-

Можно комбинировать с алгоритмами глубокого обучения, которые на основе обучения на больших объемах данных автоматически оптимизируют настройки параметров.

-

Можно добавить больше временных циклов для расширения области применения.

Заключение

В целом стратегия обладает четкой логикой, легко понимаема, комплексно использует несколько индикаторов, что в определенной степени снижает количество ложных сигналов. Путем оптимизации параметров и добавления дополнительных технических индикаторов можно further повысить точность решений и усилить надежность стратегии. Стратегия подходит для среднесрочных и долгосрочных инвестиций, а также может использоваться в алгоритмической торговле. Однако ни одна стратегия не может полностью избежать рыночных рисков, необходимо контролировать размер позиции и уровень стоп-лосса.

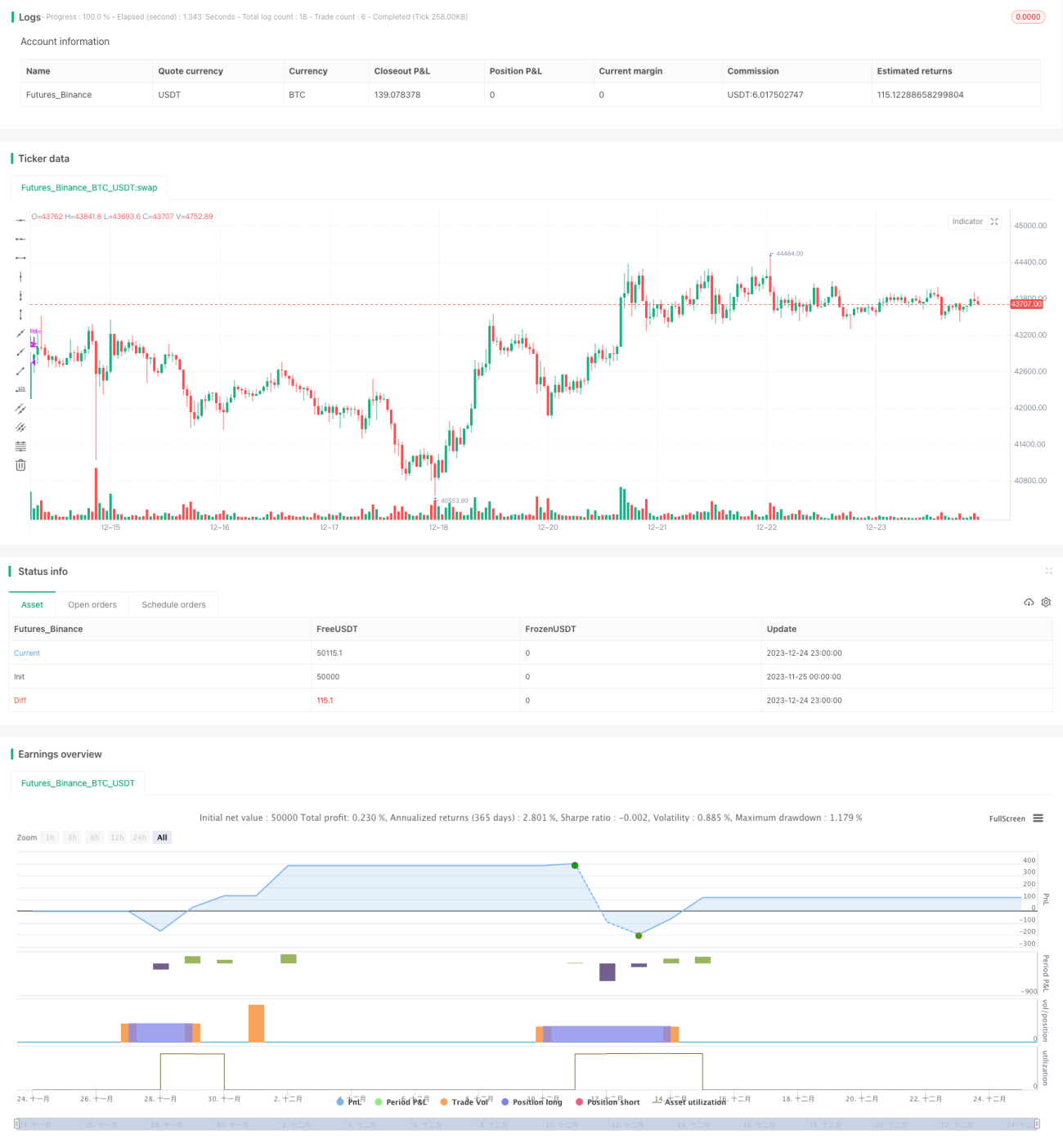

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1