Стратегия обратного тестирования статистической волатильности на основе метода экстремумов

Обзор

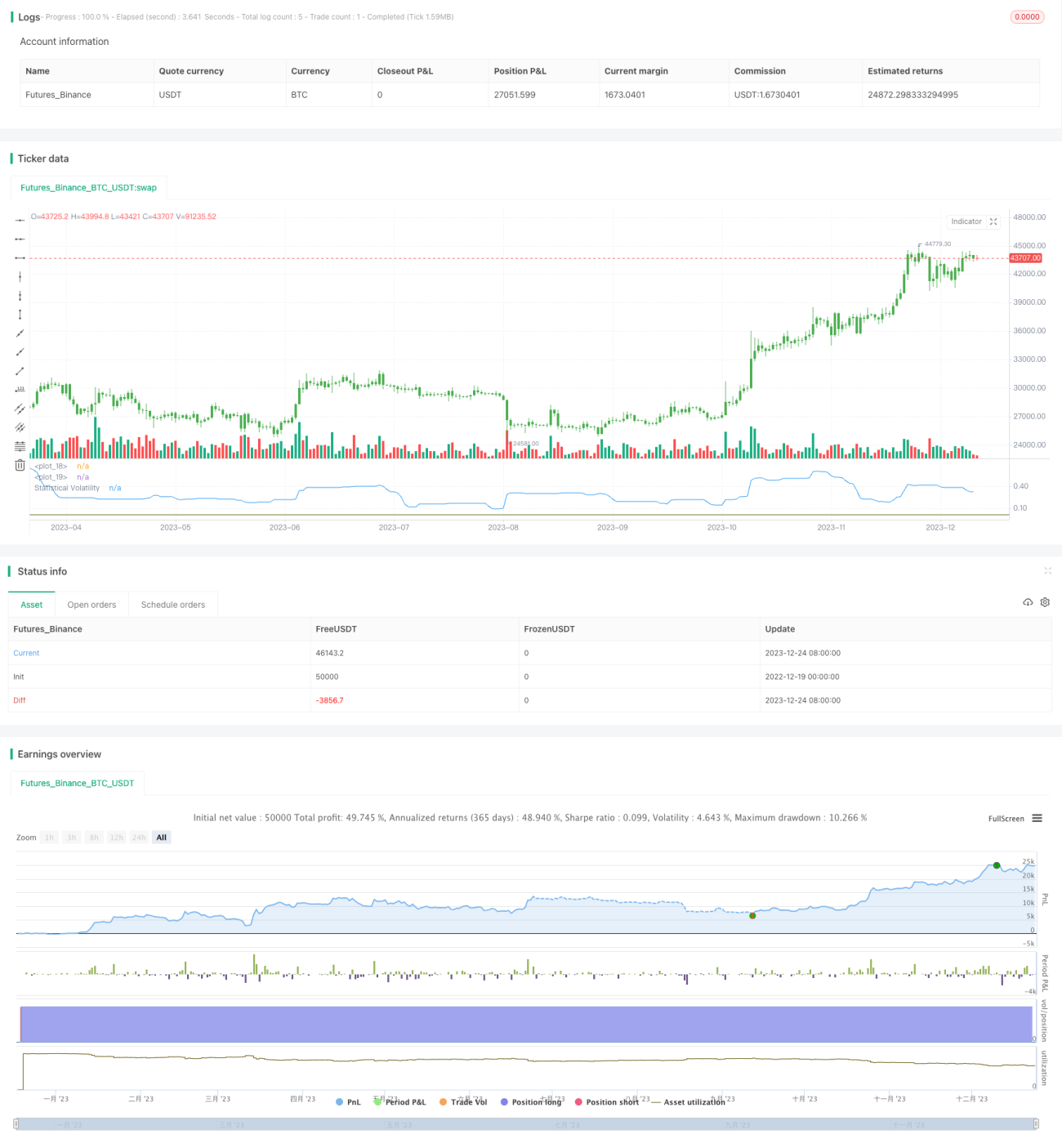

Данная стратегия использует экстремальный метод для расчета статистической волатильности, также известной как историческая волатильность. Она основана на экстремальных значениях максимальной, минимальной и цены закрытия с учетом временного фактора для вычисления статистической волатильности. Этот показатель отражает волатильность цен активов. Стратегия открывает длинные или короткие позиции, когда волатильность превышает или опускается ниже заданных пороговых значений.

Принцип стратегии

- Рассчитываются экстремальные значения максимальной, минимальной и цены закрытия за определенный период времени.

- Применяется формула экстремального метода для вычисления статистической волатильности:SqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- Сравнивается волатильность с заданными верхним и нижним порогами для генерации торгового сигнала:pos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- На основе сигнала открывается длинная или короткая позиция.

Анализ преимуществ

Основные преимущества данной стратегии:

- Использование статистической волатильности позволяет эффективно улавливать моменты разворота и хайпа на рынке.

- Расчет волатильности экстремальным методом менее чувствителен к экстремальным ценам, что делает результаты более стабильными и надежными.

- Возможность адаптации к различным условиям волатильности путем настройки параметров.

Анализ рисков

Данная стратегия имеет следующие риски:

- Статистическая волатильность сама по себе обладает определенным лагом, что не позволяет точно определить точки разворота рынка.

- Индикатор волатильности медленно реагирует на внезапные события, из-за чего могут быть упущены краткосрочные торговые возможности.

- Существует риск ложных сигналов и риск стоп-лосса.

Меры по противодействию и решению:

- Соответствующее сокращение периода расчета для повышения чувствительности к изменениям рынка.

- Использование дополнительных индикаторов для повышения точности сигналов.

- Установка уровней стоп-лосса для контроля потерь по каждой сделке.

Направления оптимизации

Направления оптимизации данной стратегии:

- Тестирование различных параметров периода расчета для нахождения оптимальных.

- Добавление модуля управления позицией для корректировки размера позиции в зависимости от волатильности.

- Использование скользящих средних и других индикаторов в качестве фильтров для уменьшения ложных сигналов.

Заключение

Данная стратегия использует экстремальный метод для расчета статистической волатильности и генерирует торговые сигналы на основе аномалий волатильности. По сравнению с простыми скользящими средними и другими индикаторами, она лучше отражает рыночную волатильность и улавливает развороты. Кроме того, алгоритм экстремального метода делает результаты более стабильными и надежными. Путем настройки и оптимизации параметров данная стратегия может адаптироваться к различным рыночным условиям, и ее торговая идея, а также индикатор статистической волатильности заслуживают дальнейшего изучения и применения.

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1