Стратегия N последовательных медвежьих свечей

Обзор

Данная стратегия основана на оценке рыночного тренда с помощью технических индикаторов. Сигнал на открытие короткой позиции формируется при появлении N последовательных медвежьих свечей. Это краткосрочная торговая стратегия.

Принцип стратегии

В стратегии используется переменная nCounter для подсчёта количества последовательных медвежьих свечей. Если цена закрытия close ниже цены открытия open, значение nCounter увеличивается; если close выше open, nCounter сбрасывается в 0. Когда nCounter достигает заданного параметра nLength, это означает появление N последовательных медвежьих свечей, и генерируется сигнал C2 = 1.

При появлении сигнала, если текущая позиция отсутствует, открывается короткая позиция; если короткая позиция уже удерживается, она остаётся без изменений. После открытия позиции цена открытия фиксируется в переменной posprice. На основе цены открытия устанавливаются условия тейк-профита и стоп-лосса: если цена достигает уровня тейк-профита (цена открытия + параметр takeprofit), позиция закрывается и сбрасывается; если цена достигает уровня стоп-лосса (цена открытия – параметр stoploss), позиция также закрывается и сбрасывается.

Преимущества

Основные преимущества стратегии:

- Простые и понятные правила, лёгкие для реализации.

- Настраиваемые параметры, позволяющие адаптироваться к различным рыночным условиям.

- Использование механизмов тейк-профита и стоп-лосса эффективно контролирует риски.

Анализ рисков

Основные риски стратегии:

- N последовательных медвежьих свечей не всегда гарантируют разворот тренда – возможны ложные пробои. Рекомендуется корректировать значение N или комбинировать с другими индикаторами для подтверждения.

- Неправильная настройка тейк-профита и стоп-лосса может привести к преждевременному выходу из позиции или увеличению убытков. Параметры следует устанавливать с учётом волатильности рынка.

Направления оптимизации

Стратегию можно оптимизировать в следующих аспектах:

- Добавить фильтрацию тренда, чтобы избежать ошибочной интерпретации краткосрочных коррекций на неопределённом рынке. Например, использовать скользящие средние для определения общего направления движения.

- Ввести подтверждение объёмом – рост объёма торгов может лучше подтвердить разворот тренда.

- Оптимизировать стратегию тейк-профита и стоп-лосса, например, применять трейлинг-стоп или процентный стоп, делая стоп-лосс более интеллектуальным.

- Использовать методы машинного обучения для оптимизации параметров, чтобы значение

nLengthадаптировалось к текущим рыночным условиям в реальном времени.

Заключение

Стратегия основана на сравнении цен закрытия и открытия для определения краткосрочного тренда. Сигнал к сделке генерируется при обнаружении N последовательных медвежьих свечей. Стратегия проста и интуитивна, параметры настраиваемы, оснащена механизмами тейк-профита и стоп-лосса, что позволяет отсеивать часть шумовых сделок. Однако существует риск ложных сигналов, поэтому рекомендуется комбинировать с другими фильтрующими индикаторами. Путём настройки параметров, управления рисками и оптимизации модели данная стратегия может стать полезным краткосрочным инструментом выбора моментов входа.

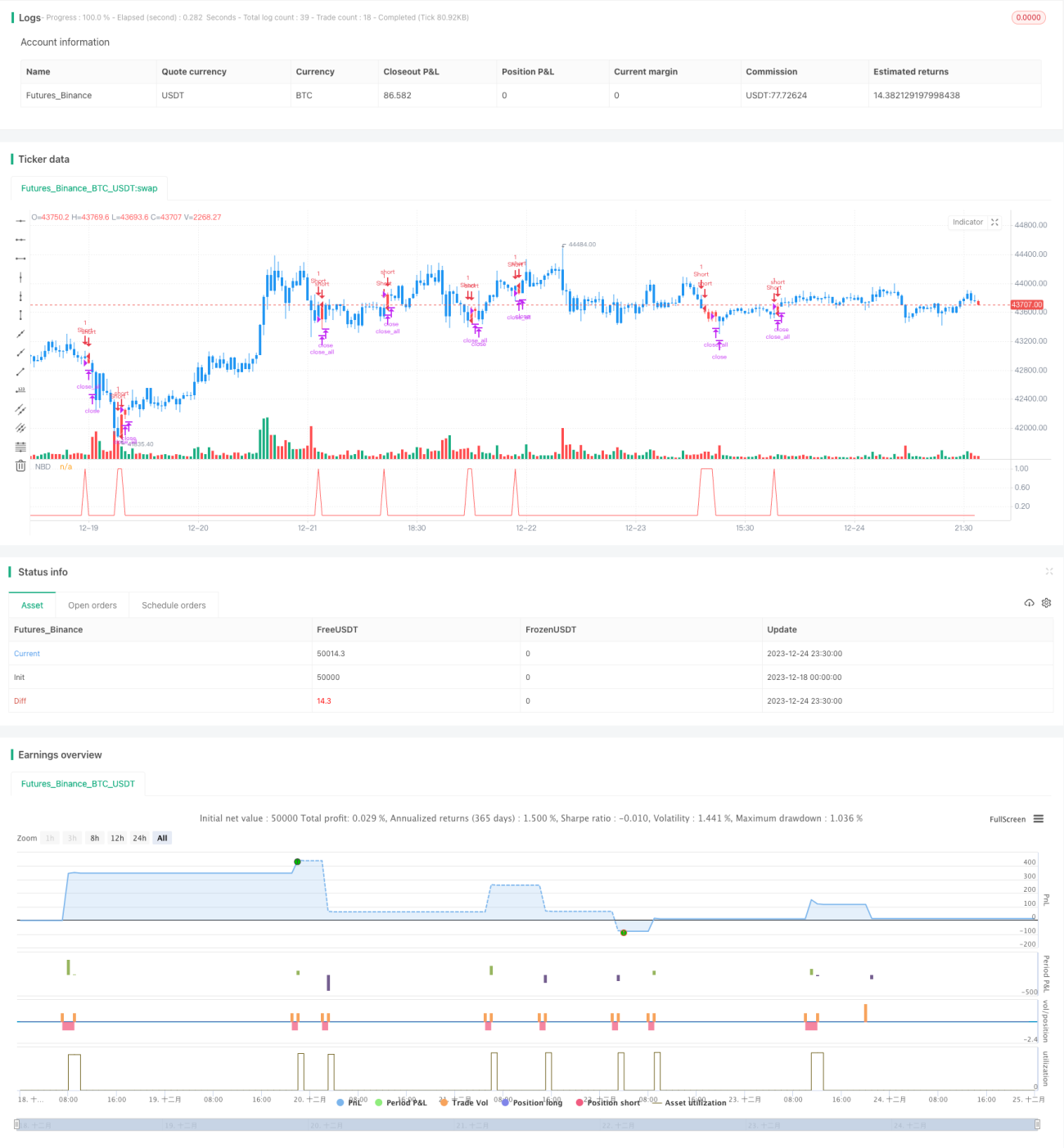

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1