Стратегия следования за трендом на основе динамических уровней поддержки и сопротивления

Обзор

Данная стратегия формирует динамическую центральную линию на основе расчета максимумов и минимумов за последний период времени в сочетании с текущей ценой. Затем, на основе недавней волатильности, генерируются красный нисходящий канал и зеленый восходящий канал. Эти три линии канала образуют торговый диапазон. Когда цена приближается к границе канала, совершается обратная операция с целью получения прибыли при возврате к центральной линии. Внутри стратегии также используется расчет тренда для фильтрации сделок, идущих против тренда, чтобы избежать разрушительного воздействия сильного тренда.

Принцип стратегии

- Рассчитываются максимум и минимум за последние N периодов, в сочетании с текущей ценой закрытия формируется динамическая центральная линия.

- На основе ATR и множителя генерируется динамическая полоса канала, ширина которой изменяется в зависимости от рыночной волатильности.

- При отскоке цены от нижней линии канала открывается длинная позиция, при отскоке от верхней линии канала – короткая.

- Используется логика тейк-профита и стоп-лосса с целью фиксации прибыли при возврате к центральной линии.

- Одновременно рассчитывается индекс тренда для фильтрации сделок, идущих против тренда.

Анализ преимуществ

- Положение линий канала динамически меняется, что позволяет в реальном времени отслеживать рыночную волатильность.

- Высокая вероятность сделок по тренду, что способствует захвату тренда.

- Наличие логики стоп-лосса для контроля убытков по отдельной сделке.

Анализ рисков

- Неправильная оптимизация параметров может привести к избыточной торговле.

- Невозможность полностью отфильтровать контртрендовые сделки при сильном тренде.

- При пробое линии канала цена может продолжить движение в одном направлении.

Направления оптимизации

- Настройка параметров линий канала для их соответствия особенностям различных инструментов.

- Настройка параметров индекса тренда для повышения вероятности следования тренду.

- Добавление элементов машинного обучения для динамической оптимизации параметров.

Заключение

Данная стратегия в основном использует для получения прибыли колебательный характер рынка. Захватывая точки разворота цены с помощью динамического канала и комбинируя с фильтрацией тренда, можно эффективно получать прибыль от разворотной торговли, одновременно контролируя риски. Ключевым моментом является настройка параметров: необходимо, чтобы линии канала отслеживали цену в реальном времени, но не были слишком чувствительными. Кроме того, для эффективной фильтрации индекс тренда также должен выбирать подходящий период. Стратегия теоретически следует тренду и имеет стоп-лосс, при практическом применении путем оптимизации параметров можно получить хорошую доходность.

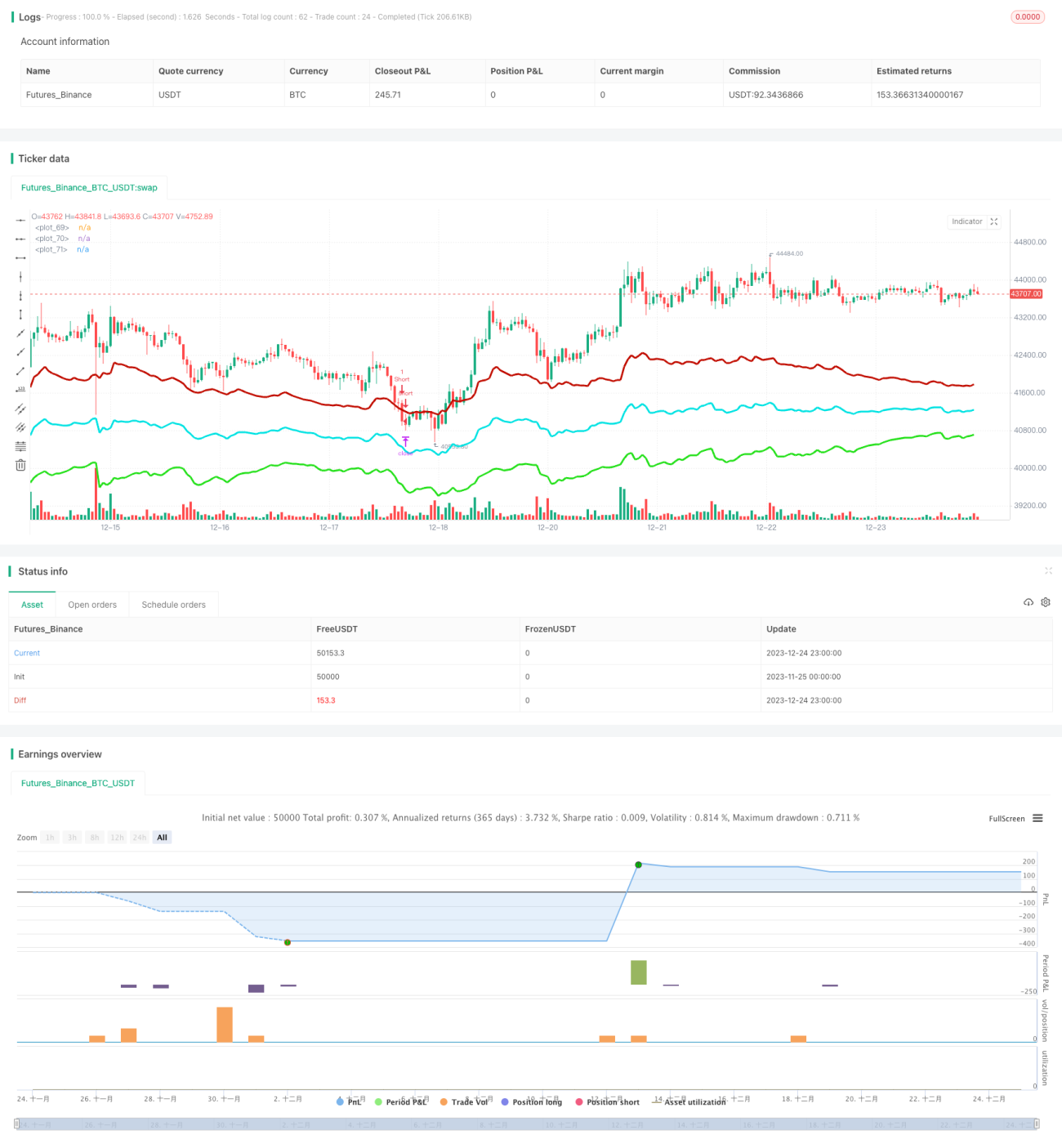

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1