Торговая стратегия на основе пересечения нижней полосы Боллинджера и отката RSI

Обзор

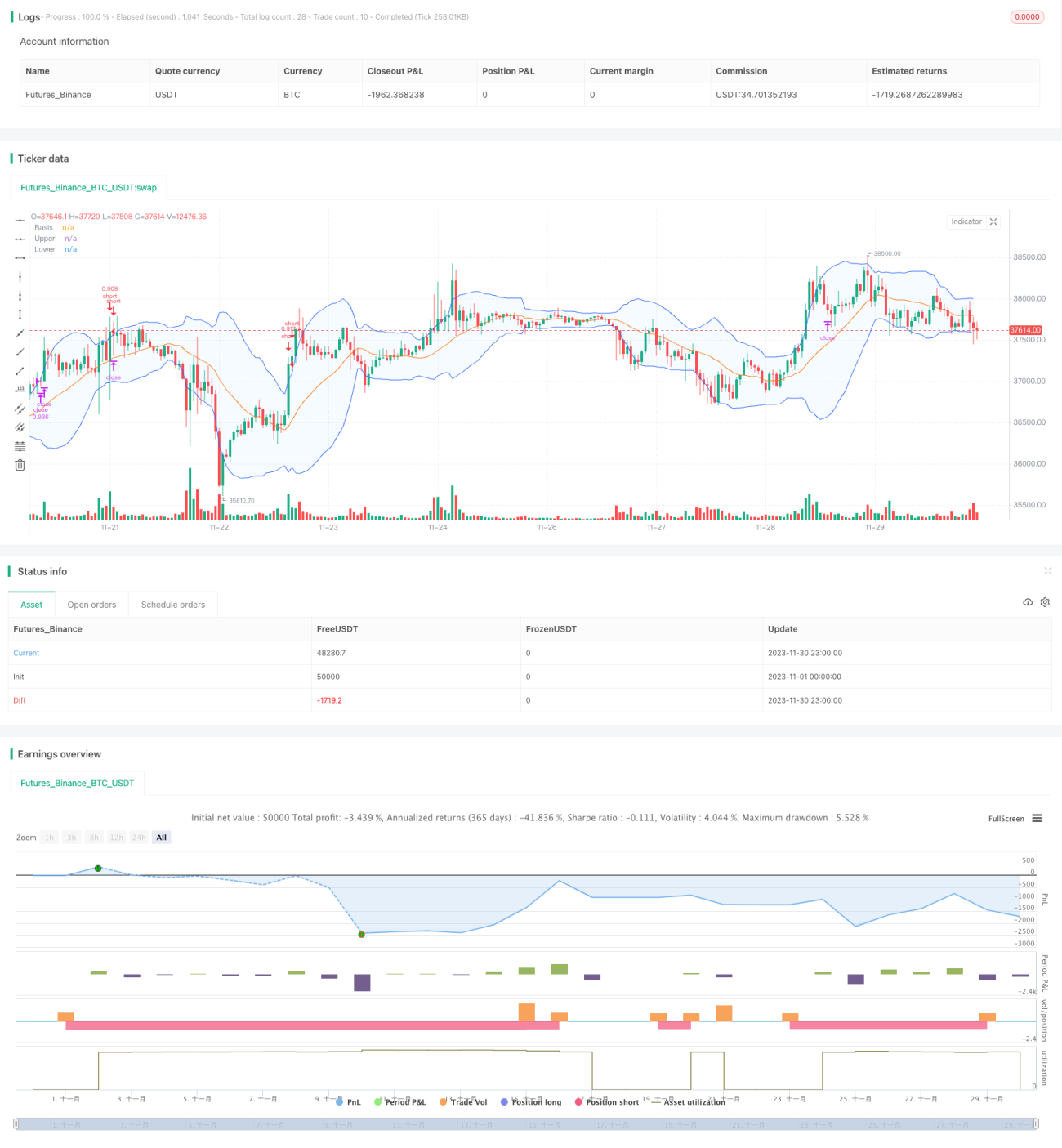

Данная стратегия использует индикатор полос Боллинджера для определения зон перекупленности/перепроданности цены, а также индикатор RSI для выявления возможностей отката. При формировании «креста смерти» в зоне перекупленности открывается короткая позиция, а при превышении ценой верхней границы полосы Боллинджера срабатывает стоп-лосс.

Принцип стратегии

Стратегия основана на следующих принципах:

- Когда цена закрытия пробивает верхнюю полосу Боллинджера, актив входит в зону перекупленности, что указывает на возможность отката.

- Индикатор RSI эффективно определяет зоны перекупленности/перепроданности: RSI > 70 — зона перекупленности.

- Когда цена закрытия опускается ниже верхней полосы, открывается короткая позиция.

- При выходе RSI из зоны перекупленности или срабатывании стоп-лосса позиция закрывается.

Преимущества

Стратегия обладает следующими преимуществами:

- Использование полос Боллинджера для определения зон перекупленности/перепроданности повышает вероятность успешных сделок.

- Комбинация с RSI позволяет отфильтровать ложные пробои и избежать ненужных убытков.

- Высокое соотношение прибыли к риску, максимальный контроль рисков.

Анализ рисков

Стратегия сопряжена со следующими рисками:

- После пробоя верхней полосы цена может продолжить рост, что приведет к дальнейшему увеличению убытков.

- RSI может не успеть вовремя выйти из зоны перекупленности, что усугубит убытки.

- Однонаправленная позиция не позволяет торговать во флэте.

Снизить риски можно следующими способами:

- Соответствующая корректировка стоп-лосса для своевременного выхода.

- Добавление других индикаторов для подтверждения сигнала выхода RSI.

- Использование скользящих средних для определения фазы флэта.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров полос Боллинджера для адаптации к большему числу торговых инструментов.

- Оптимизация параметров RSI для повышения эффективности сигналов.

- Добавление комбинаций других индикаторов для определения точек разворота тренда.

- Внедрение логики для длинных позиций.

- Интеграция стратегий стоп-лосса с динамической корректировкой точек выхода.

Заключение

В целом данная стратегия представляет собой типичную краткосрочную стратегию, основанную на торговле в зоне перекупленности. Используются полосы Боллинджера для определения точек входа, а RSI — для фильтрации сигналов. Уровень риска контролируется с помощью разумного стоп-лосса. Эффективность можно повысить за счёт оптимизации параметров, комбинирования индикаторов и расширения логики открытия позиций.

- 1