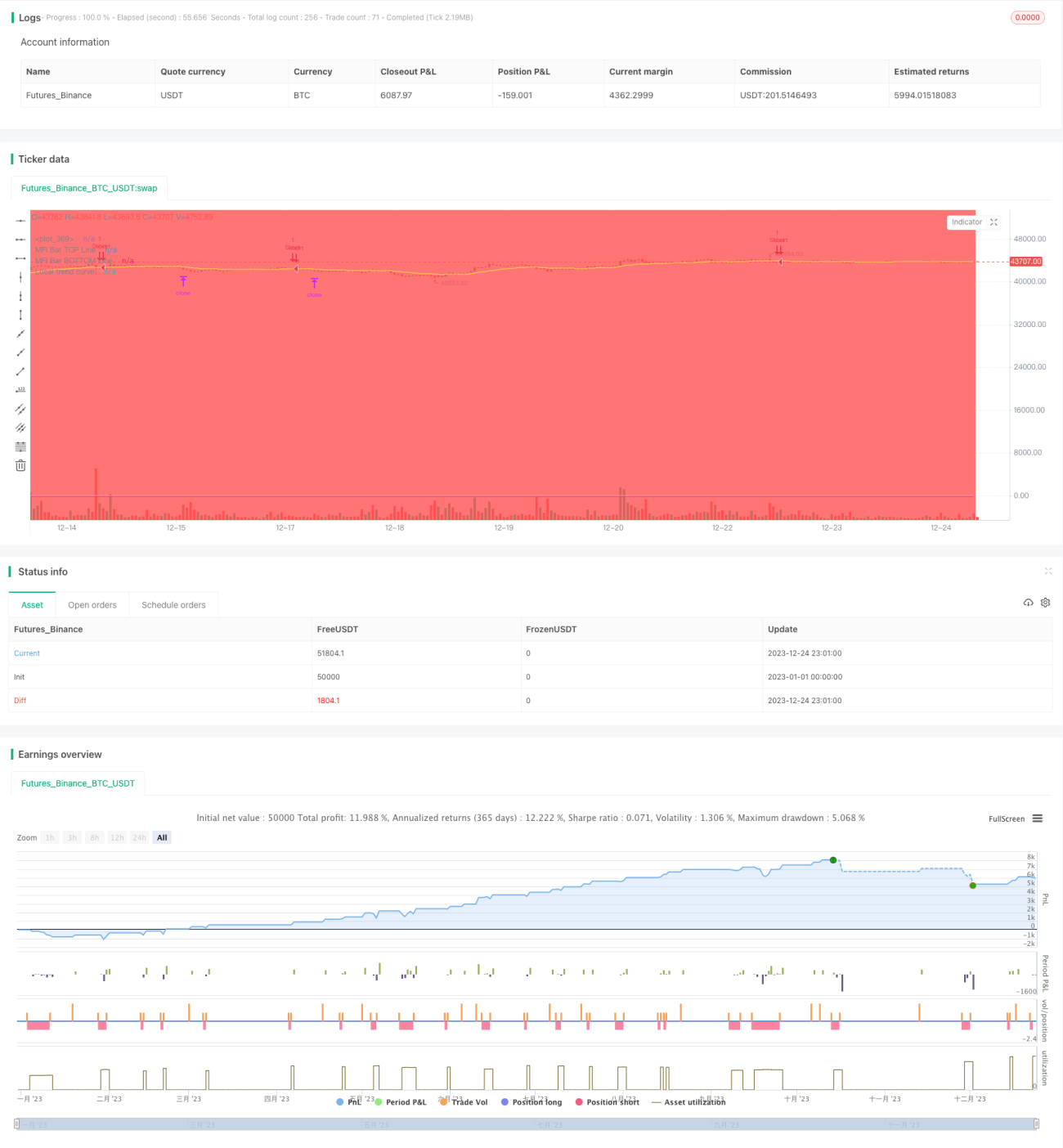

Количественная торговая стратегия на основе двойного фильтра тренда

Обзор

Эта стратегия представляет собой количественную торговую систему, использующую двойной трендовый фильтр. Стратегия одновременно применяет глобальный трендовый фильтр и локальный трендовый фильтр, чтобы гарантировать открытие позиций только в направлении тренда. Кроме того, стратегия включает несколько дополнительных фильтров, таких как RSI-фильтр, ценовой фильтр, фильтр наклона и другие, для повышения надежности торговых сигналов. В части выхода из позиции стратегия заранее устанавливает уровни стоп-лосса и тейк-профита. В целом, это стабильная и точная количественная торговая стратегия.

Принцип стратегии

Основная логика стратегии основана на двойном трендовом фильтре. Глобальный трендовый фильтр оценивает общее направление рынка на основе EMA с большим периодом, а локальный трендовый фильтр определяет локальное движение на основе EMA с малым периодом. Открытие позиции происходит только при совпадении направлений обоих фильтров.

В частности, стратегия вычисляет линию EMA для BTCUSDT, определяя, находится ли общий рынок в восходящем или нисходящем тренде — это глобальный трендовый фильтр. Одновременно рассчитывается EMA для текущего контракта, определяя локальное движение — это локальный трендовый фильтр. Когда оба фильтра указывают на одно и то же направление, с учетом нескольких вспомогательных фильтров формируется торговый сигнал, и устанавливаются заранее заданные уровни тейк-профита и стоп-лосса для открытия позиции.

После подтверждения сигнала стратегия немедленно размещает ордер на открытие позиции. Одновременно предварительно устанавливаются цены тейк-профита и стоп-лосса. При достижении этих уровней стратегия автоматически фиксирует прибыль или убыток.

Анализ преимуществ

Это стабильная и надежная количественная торговая стратегия, основные преимущества:

-

Использование двойного трендового фильтра позволяет отсечь большинство ложных сигналов, делая сигналы более надежными и точными.

-

Комбинация нескольких вспомогательных фильтров (RSI, цена и др.) дополнительно повышает качество сигналов.

-

Автоматический расчет уровней тейк-профита и стоп-лосса исключает необходимость ручного мониторинга, снижая торговые риски.

-

Параметры стратегии можно настраивать, что обеспечивает адаптацию к различным торговым инструментам.

-

Логика стратегии прозрачна и понятна, что упрощает оптимизацию и доработку, а также оставляет большой простор для расширения.

Анализ рисков

Несмотря на множество преимуществ, стратегия сопряжена с определенными торговыми рисками, в основном:

-

Точность момента входа при использовании двойного трендового фильтра может быть недостаточной. Эту проблему можно решить настройкой параметров фильтра.

-

Уровни тейк-профита и стоп-лосса могут быть установлены неточно, что приводит к преждевременному закрытию позиции. Рекомендуется тестировать различные комбинации параметров для поиска оптимального решения.

-

Неправильный выбор торгового инструмента или таймфрейма может сделать стратегию неэффективной. Рекомендуется проводить оптимизацию и тестирование параметров для каждого инструмента отдельно.

-

Существует риск переобучения. Необходимо тестировать стратегию в различных рыночных условиях для обеспечения ее устойчивости.

Направления оптимизации

Основные направления оптимизации стратегии:

-

Настройка параметров двойного фильтра для поиска наилучшего сочетания.

-

Тестирование и выбор оптимальных вспомогательных фильтров.

-

Оптимизация алгоритма тейк-профита и стоп-лосса для повышения его интеллектуальности.

-

Внедрение методов машинного обучения для динамической настройки параметров стратегии.

-

Проведение бэктестинга на большем количестве торговых инструментов и на более длительных таймфреймах для повышения устойчивости стратегии.

Заключение

В целом, данная стратегия представляет собой стабильный, точный и легко оптимизируемый количественный торговый подход. Она использует двойной трендовый фильтр в сочетании с несколькими вспомогательными фильтрами для генерации торговых сигналов, что позволяет отсеивать большую часть шума и повышать точность сигналов. Кроме того, встроенные уровни тейк-профита и стоп-лосса снижают торговые риски. Это стратегия с высокой практической ценностью, которая после оптимизации и верификации может быть напрямую применена в реальной торговле. Она также обладает большим потенциалом для развития и заслуживает углубленного изучения как количественная стратегия.

- 1