Динамическая трендовая стратегия пробоя уровней поддержки и сопротивления

Обзор

Данная стратегия основана на определении направления тренда по пробою долгосрочных уровней поддержки и сопротивления, используя пробой этих уровней как момент входа в позицию. Для определения максимумов и минимумов применяется метод «ломаной линии» (zigzag) с подтверждением на 2 свечах, что вносит задержку в 2 свечи. Для вспомогательных уровней поддержки/сопротивления рассчитывается разница SMA максимумов и минимумов за заданный период (по умолчанию 21). Эта идея заимствована из индикатора Nebula-Advanced-Dynamic-Support-Resistance от synapticEx. Когда цена пробивает динамические уровни поддержки/сопротивления, открываются длинные или короткие позиции.

Принцип работы стратегии

В стратегии используются следующие правила для определения тренда и торговых сигналов:

-

Определение максимумов и минимумов с помощью ломаной линии: среди текущих 5 свечей, если минимум 5-й свечи ниже минимума 4-й, минимум 4-й ниже минимума 3-й, максимум 3-й выше максимума 2-й, а максимум 2-й выше максимума 1-й, то минимум 3-й свечи считается самым низким минимумом. Аналогично определяется самый высокий максимум.

-

Рассчитывается количество максимумов (hn) и минимумов (ln) за заданный период (по умолчанию 21). Если hn>0 и ln>0, то вычисляются средние значения максимумов (hsum/hn) и минимумов (lsum/ln). Разница между ними (r) используется как вспомогательный уровень поддержки/сопротивления.

-

Сравнение цены закрытия с динамическим сопротивлением (lvalr) и поддержкой (hvalr) для определения направления тренда. Если цена закрытия превышает один из этих уровней, считается, что пробой состоялся.

-

При эффективном пробое линии динамического сопротивления открывается длинная позиция; при пробое линии динамической поддержки – короткая позиция.

Преимущества

Стратегия обладает следующими преимуществами:

-

Использование ломаной линии для определения поддержки/сопротивления более точно, что позволяет избежать ложных пробоев.

-

Основанные на долгосрочной статистике уровни поддержки/сопротивления обладают большей значимостью, что снижает риски позиции.

-

Введение вспомогательных уровней поддержки/сопротивления повышает эффективность пробоя.

-

Логика стратегии проста и понятна, легко реализуется, что подходит для алгоритмической торговли.

-

Возможность настройки периода расчета поддержки/сопротивления для адаптации к различным таймфреймам и инструментам.

Анализ рисков

Стратегия также имеет некоторые риски:

-

Определение точек поддержки/сопротивления с помощью ломаной линии имеет задержку в 2 свечи, что может привести к пропуску оптимальной точки входа.

-

Прогнозируемые уровни поддержки/сопротивления носят справочный характер, цена может совершить необъяснимый пробой.

-

Неправильно выбранный период для статистики может привести к неэффективности уровней.

-

После пробоя цена может скорректироваться, что вызовет срабатывание стоп-лосса.

-

После открытия длинной или короткой позиции возможны резкие колебания цены, что приведёт к большим убыткам.

Соответствующие методы контроля рисков и оптимизации:

-

Сокращение периода статистики для уменьшения задержки.

-

Использование дополнительных факторов для прогнозирования уровней поддержки/сопротивления.

-

Тестирование стабильности параметров на разных периодах.

-

Установка разумных стоп-лоссов.

-

Применение методов управления позицией для ограничения убытков по одной сделке.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

-

Использование методов машинного обучения для прогнозирования поддержки/сопротивления, что повысит успешность пробоя.

-

Объединение с индикаторами объёма (например, CONF) для оценки эффективности пробоя. Большое количество открытых контрактов при пробое делает его более убедительным.

-

Классификация уровней поддержки/сопротивления по разным таймфреймам, например, отдельно для дневных, недельных и т.д., для повышения значимости уровней.

-

Добавление к прибыльным позициям (пирамидинг) и установка трейлинг-стопа для балансирования прибыли. Это позволяет защитить прибыль и одновременно получить больший выигрыш.

-

Комбинирование с индикаторами скользящих средних для определения тренда, чтобы избежать слепого открытия позиций при отсутствии чёткого направления.

Заключение

В целом, данная стратегия является достаточно надёжной и стабильной стратегией следования за трендом. Она с высокой вероятностью правильно определяет направление тренда и имеет определённые меры контроля риска. Однако из-за наличия задержки она не может гарантировать 100% прибыльность каждой сделки. Поэтому она больше подходит для опытных количественных трейдеров, которые могут комбинировать её со своими стратегиями. Путём оптимизации параметров периода и сочетания с другими индикаторами или моделями данная стратегия может стать эффективной трендовой стратегией.

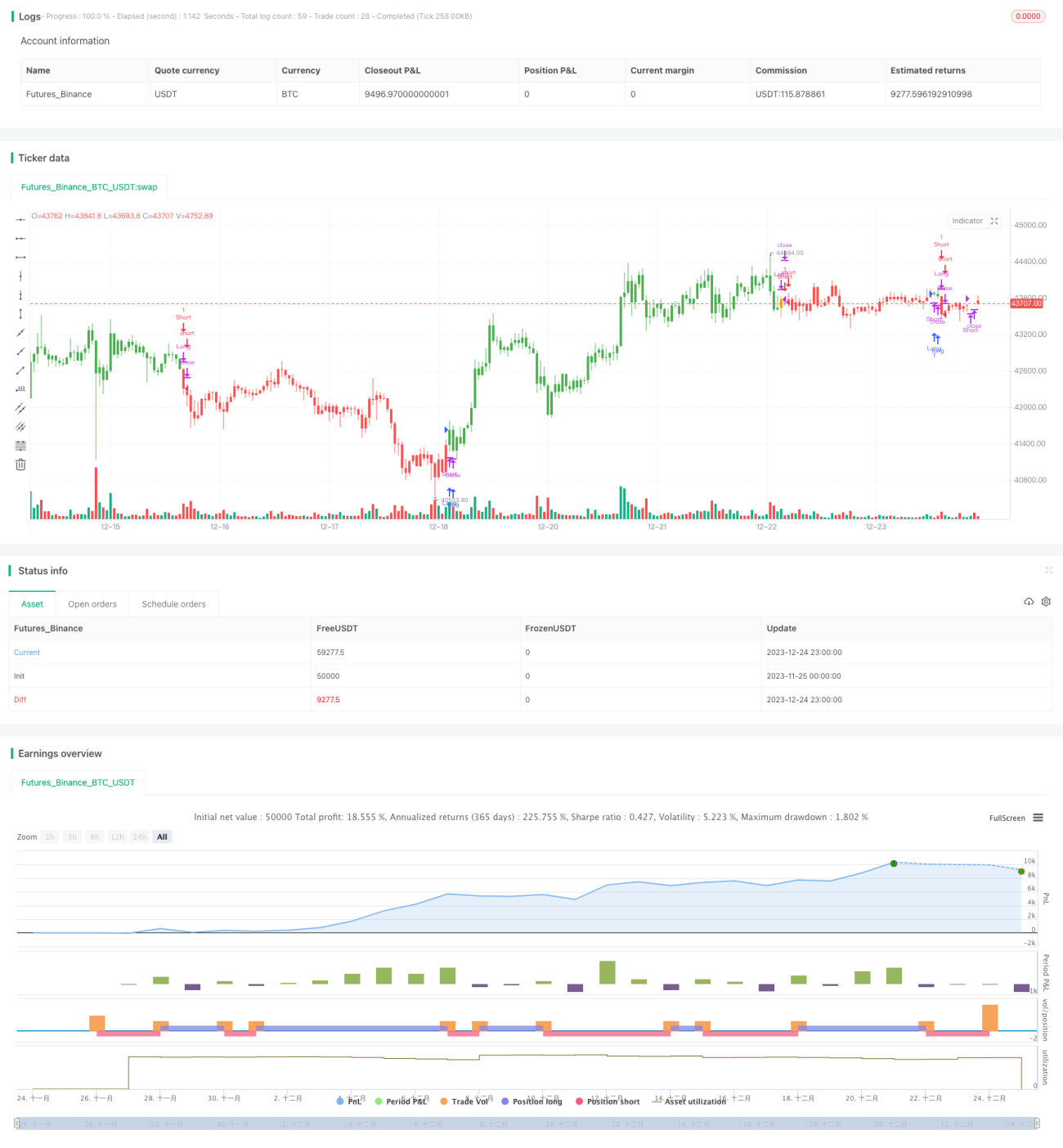

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1