Полосы Боллинджера и двухлинейная стратегия RSI

Обзор

Данная стратегия объединяет полосы Боллинджера и индекс относительной силы (RSI), требуя при перекупленности или перепроданности по RSI соответствующего пробоя верхней или нижней полосы Боллинджера, что делает сигналы стратегии более строгими и надежными.

Принцип стратегии

- Используются полосы Боллинджера, на основе цен закрытия за предыдущие n дней рассчитываются средняя, верхняя и нижняя линии.

- Рассчитывается индикатор RSI для оценки чрезмерной перекупленности или перепроданности рынка.

- Только когда RSI показывает перекупленность (выше параметра rsi_overbought) и цена пробивает верхнюю полосу Боллинджера, открывается короткая позиция.

- Только когда RSI показывает перепроданность (ниже параметра rsi_oversold) и цена пробивает нижнюю полосу Боллинджера, открывается длинная позиция.

Таким образом, стратегия одновременно использует характеристики канала полос Боллинджера и сигналы перекупленности/перепроданности RSI, избегая ошибок одного индикатора и становясь более надежной.

Преимущества стратегии

- Комплексное использование преимуществ полос Боллинджера и RSI, более строгие критерии, снижение ошибок.

- Полосы Боллинджера задают динамический канал, позволяя улавливать закономерности рыночной волатильности.

- RSI определяет состояния перекупленности/перепроданности, избегая погони за ростом и продажи на падении.

Риски стратегии

- При неправильной настройке параметров полос Боллинджера верхняя и нижняя границы могут неэффективно охватывать цену.

- При неправильной настройке параметров RSI невозможно достоверно определить реальные состояния перекупленности/перепроданности.

- Сама стратегия не определяет направление тренда, требуется использование дополнительных индикаторов.

Для преодоления указанных рисков необходимо оптимизировать параметры, тщательно тестировать модель и дополнять её другими индикаторами для определения общего тренда.

Направления оптимизации стратегии

- Тестирование различных периодов полос Боллинджера для нахождения оптимального периода.

- Тестирование различных параметров RSI для определения наилучших значений.

- Возможно добавление скользящих средних и других индикаторов для оценки общего тренда.

Заключение

Данная стратегия успешно сочетает преимущества полос Боллинджера и RSI, подавая торговые сигналы только при одновременном появлении сигналов от обоих индикаторов. Это эффективно предотвращает ошибочные решения на основе одного индикатора, делая торговлю более надежной. В то же время необходимо оптимизировать параметры, проводить тщательное тестирование и дополнять стратегию другими индикаторами для оценки общего тренда, что позволит дополнительно повысить стабильность и доходность стратегии.

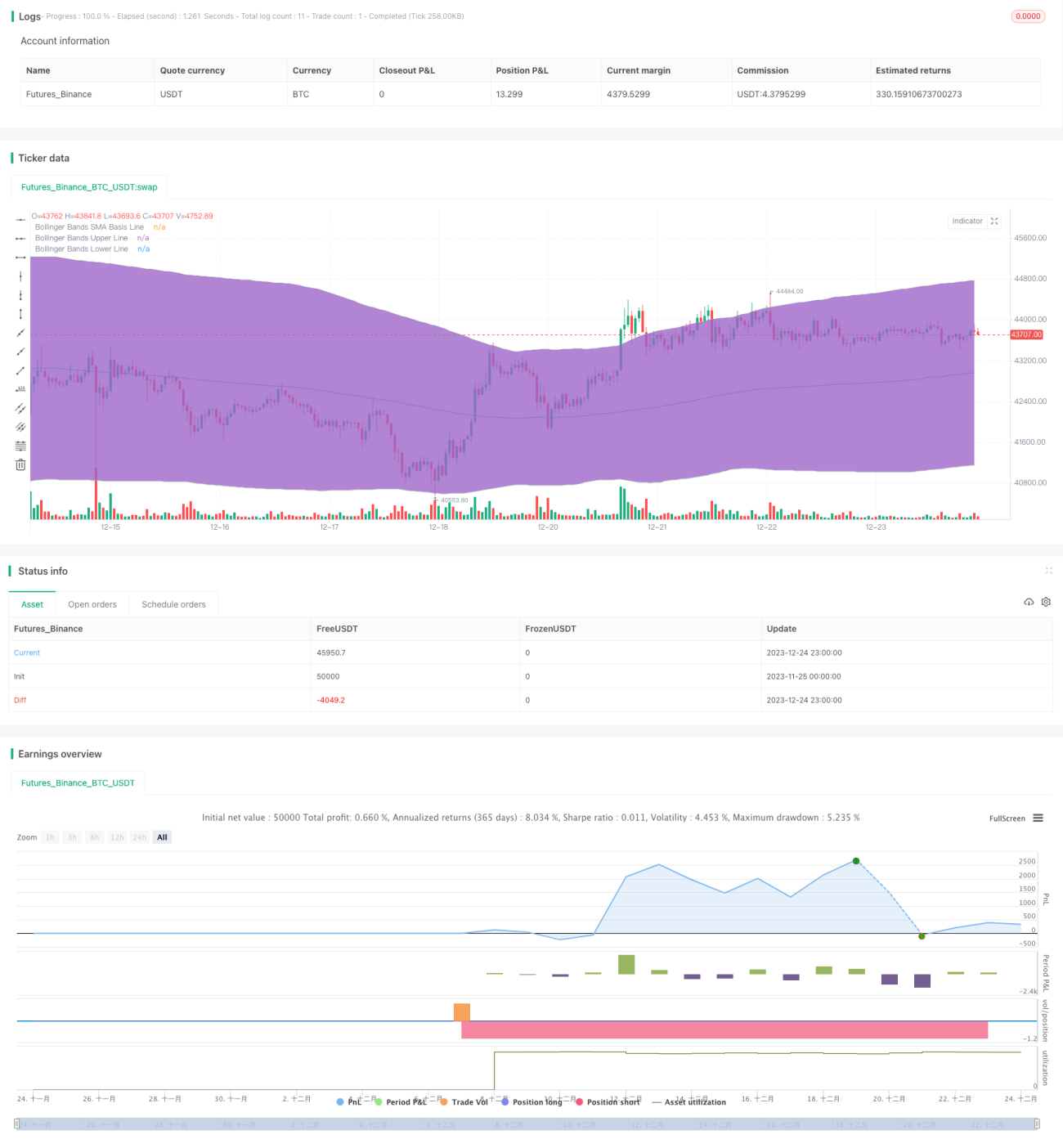

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update- 1