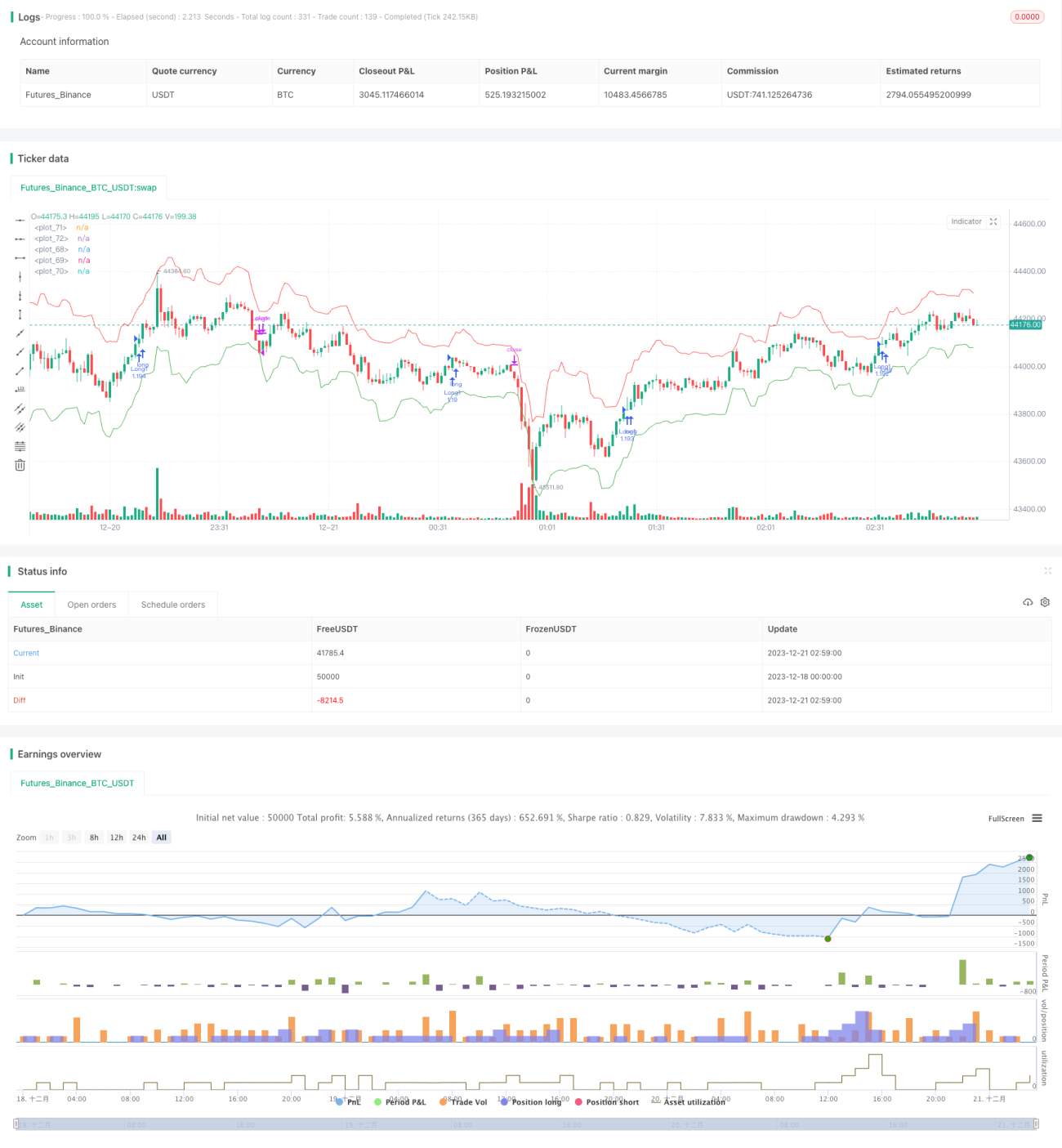

Торговая стратегия ETF на основе ATR и пробоев

Обзор

Эта стратегия представляет собой автоматическую торговую стратегию для ETF, основанную на среднем истинном диапазоне (ATR) и пробое цены. Она использует ATR для расчета уровней стоп-лосса и тейк-профита, а также открывает длинные или короткие позиции при пробое ценой максимума или минимума за определенный период.

Принцип стратегии

Стратегия основана на следующих принципах:

-

Для оценки движения и направления цены используются максимумы и минимумы за определенный период (например, 20 свечей). При пробое ценой максимума периода открывается длинная позиция, при пробое минимума – короткая.

-

ATR используется для динамического расчета уровня стоп-лосса. Стоп-лосс устанавливается на расстоянии от цены входа, равном значению ATR за один период, умноженному на коэффициент (например, 2).

-

ATR используется для расчета тейк-профита. Тейк-профит устанавливается на расстоянии от цены входа, равном значению ATR за один период, умноженному на коэффициент (например, 1).

-

Трейлинг-стоп на основе ATR (ATRtrailer) используется для сопровождения позиции. При движении цены в неблагоприятном направлении до уровня трейлинг-стопа позиция закрывается.

Данная стратегия проста и надежна: она учитывает направление ценового тренда, что позволяет своевременно улавливать ценовые движения, а также устанавливает уровни стоп-лосса и тейк-профита, что способствует фиксации прибыли и контролю рисков.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Логика стратегии проста и понятна, легко реализуется.

-

Использование ATR для расчета уровней стоп-лосса и тейк-профита позволяет динамически регулировать размер позиции и гибко управлять рисками.

-

Стратегия пробоя уровней за период позволяет эффективно улавливать ценовые тренды, демонстрируя хорошую доходность.

-

Трейлинг-стоп позволяет своевременно ограничивать убытки, избегая чрезмерного риска.

-

Подходит для инструментов с ярко выраженными трендами, таких как ETF и акции.

Анализ рисков

Стратегия также имеет следующие риски:

-

При ценовых колебаниях возможно появление множества ложных сигналов и противоположных открытий позиций.

-

Неправильный выбор периода может привести к пропуску тренда или избыточному количеству ложных сделок.

-

Неверный выбор коэффициентов может сделать стоп-лосс или тейк-профит слишком агрессивными или консервативными, что повлияет на прибыльность.

-

Риски, присущие самим ETF (например, политический риск, риск премии), также могут оказывать влияние.

Методы устранения:

- Оптимизация параметров для снижения числа ложных сделок.

- Комбинирование нескольких факторов и фильтров для определения торговых сигналов.

- Адаптация параметров под различные рынки.

- Диверсификация инвестиций и контроль размера позиции по каждому ETF.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Комбинирование со скользящими средними и другими индикаторами для фильтрации ложных сигналов.

-

Добавление адаптивного модуля оптимизации параметров для автоматической настройки под разные периоды и инструменты.

-

Использование моделей машинного обучения для прогнозирования максимумов и минимумов следующей свечи с целью определения сигналов пробоя.

-

Учет таких показателей, как превышение объема торгов, для защиты от ложных пробоев.

-

Оптимизация размера и доли открываемой позиции для адаптации к различным инструментам и рыночным условиям.

Заключение

Стратегия имеет четкую и лаконичную общую логику. Ее ключевые механизмы – пробой и динамические уровни стоп-лосса и тейк-профита на основе ATR – позволяют эффективно контролировать риски и фиксировать прибыль. Путем оптимизации параметров и добавления дополнительных фильтров можно улучшить фактор прибыльности (Profit Factor) и возможности управления рисками. Это количественная стратегия, которую стоит освоить и постоянно совершенствовать.

- 1