Стратегия управления позицией с высоким кредитным плечом для предотвращения маржин-колла

Обзор

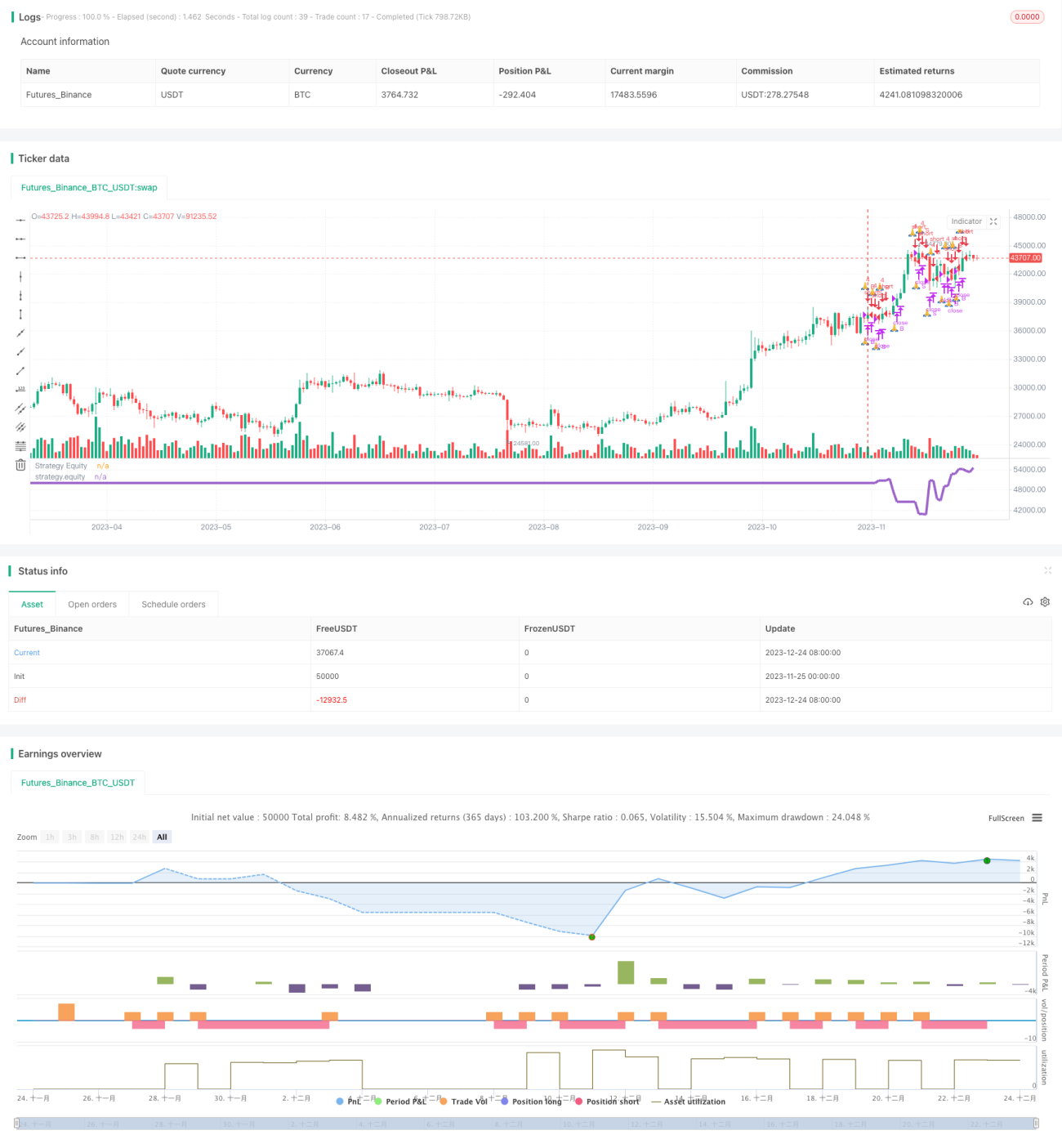

Данная стратегия использует высокое кредитное плечо и условия маржин-колла для своевременного закрытия позиций при резких колебаниях рынка, обеспечивая управление рисками для предотвращения маржин-колла.

Принцип стратегии

- Установка высокого кредитного плеча, например, коэффициент плеча 4x.

- Установка уровня маржин-колла, например, $25,000.

- Когда собственный капитал опускается ниже уровня маржин-колла, стратегия прекращает открытие новых позиций.

- Когда собственный капитал продолжает снижаться, вызывая сигнал маржин-колла, стратегия закрывает все позиции.

Благодаря этим настройкам можно своевременно зафиксировать убытки при резких движениях рынка, которые приводят к быстрому снижению капитала, предотвращая риск маржин-колла.

Преимущества

- Гибкая настройка кредитного плеча в соответствии с личной толерантностью к риску, контроль риска по одной сделке.

- Механизм маржин-колла предотвращает полную ликвидацию счета.

- При использовании высокого плеча своевременное ограничение убытков позволяет максимально снизить риски.

Анализ рисков

- Высокое кредитное плечо увеличивает как потенциальную прибыль, так и риск.

- Необходимо разумно устанавливать уровень маржин-колла, согласовав его со стоп-лоссом.

- Стоп-лосс может быть легко пойман в ложное движение, требуется оптимизация стратегии стоп-лосса.

Риски можно снизить путём корректировки коэффициента плеча, согласования уровня маржин-колла со стоп-лоссом и оптимизации стратегии стоп-лосса.

Направления оптимизации

- Интеграция трендовых индикаторов для избежания открытия позиций против тренда.

- Оптимизация методов стоп-лосса, чтобы избежать срабатывания стоп-лосса на ложных движениях.

- Установка периодов без торговли, чтобы избежать открытия позиций в определённые временные интервалы.

- Использование алгоритмов машинного обучения для динамической настройки параметров.

Заключение

Данная стратегия реализует управление рисками с помощью высокого кредитного плеча и условий маржин-колла, предотвращая полную ликвидацию счёта. Однако высокое плечо также увеличивает риски, поэтому требуется дальнейшее снижение рисков за счёт определения тренда, оптимизации стоп-лосса, контроля времени торговли и других методов. Кроме того, могут применяться более сложные технологии, такие как машинное обучение, для динамической оптимизации параметров с целью поиска наилучшего баланса между доходностью и риском.

- 1