Количественная стратегия золотого пересечения двух скользящих средних

Обзор

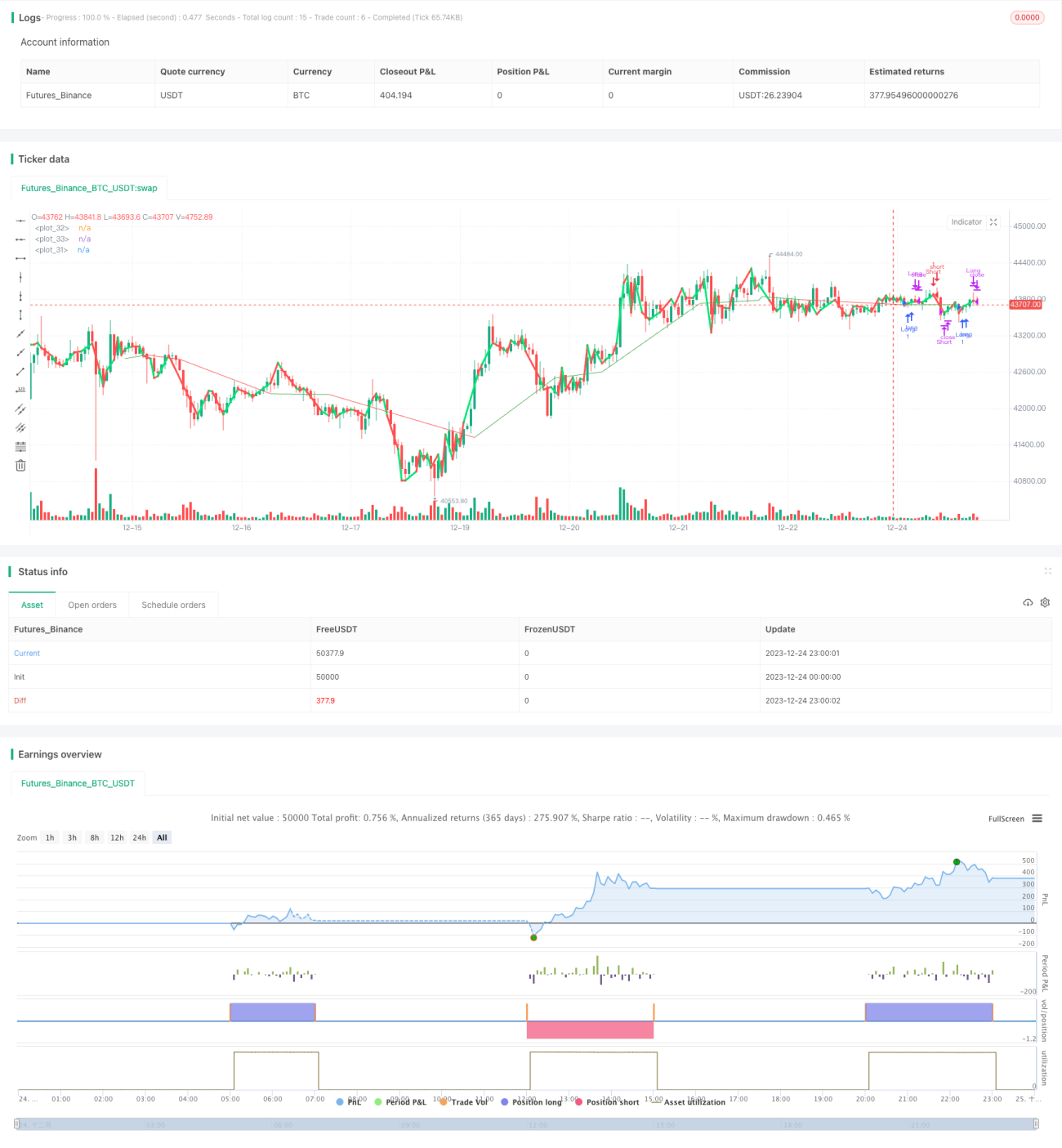

Стратегия количественной торговли на основе двойного скользящего среднего с золотым крестом (Dual Moving Average Golden Cross Quantitative Strategy) — это стратегия количественной торговли, основанная на технических индикаторах. Она вычисляет две скользящие средние с разными периодами, чтобы определить тенденцию рынка и совершать сделки с низким риском. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, формируется сигнал золотого креста для открытия длинной позиции; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, формируется сигнал креста смерти для открытия короткой позиции. Стратегия также использует индикатор ценового канала, чтобы избежать ложных прорывов.

Принцип стратегии

Стратегия количественной торговли на основе двойного скользящего среднего с золотым крестом основана на теории скользящих средних. Скользящие средние эффективно фильтруют рыночный шум и указывают направление долгосрочного тренда. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это указывает на разворот рынка от нисходящего к восходящему и является сигналом к покупке; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, это указывает на разворот рынка от восходящего к нисходящему и является сигналом к продаже. Стратегия использует две группы скользящих средних: первая — 2-дневная и 3-дневная скользящие средние, вторая — 420-дневная скользящая средняя. Когда 2-дневная скользящая средняя пересекает 3-дневную снизу вверх, генерируется сигнал на покупку, при пересечении сверху вниз — сигнал на продажу. 420-дневная скользящая средняя используется для определения долгосрочного тренда, чтобы избежать краткосрочных откатов перед сделкой.

Основная логика кода стратегии:

- Рассчитать 2-дневную, 3-дневную и 420-дневную скользящие средние.

- Определить пересечения (золотой крест и крест смерти) между 2-дневной и 3-дневной скользящими средними.

- Использовать 420-дневную скользящую среднюю для фильтрации сигналов, чтобы избежать ложных прорывов.

- Генерировать сигналы на покупку и продажу.

Конкретный принцип:

- Вычислить 2-дневную простую скользящую среднюю

n2maи 3-дневную простую скользящую среднююnmaцен закрытия за последние 3 дня. - Вычислить взвешенную скользящую среднюю

rvwmaцен закрытия за последние 420 дней. - Когда

n2maпересекаетnmaснизу вверх, генерируется сигнал на покупку. - Когда

n2maпересекаетnmaсверху вниз, генерируется сигнал на продажу. - Использовать

rvwmaдля фильтрации сигналов: сигнал на покупку генерируется только еслиn2maнаходится нижеrvwma, сигнал на продажу — только еслиn2maнаходится вышеrvwma.

Используя пересечение двойных скользящих средних для определения точек разворота краткосрочного тренда и устанавливая параметры фильтрации для избегания ложных сделок, данная стратегия позволяет эффективно улавливать возможности разворота тренда после краткосрочной коррекции с высоким фактором прибыли.

Анализ преимуществ

Стратегия количественной торговли на основе двойного скользящего среднего с золотым крестом имеет следующие преимущества:

- Простота и надежность: использование теории пересечения двух скользящих средних для определения краткосрочных изменений цены, сигналы генерируются просто и четко.

- Высокая чувствительность: параметры 2-дневной и 3-дневной скользящих средних являются достаточно чувствительными, позволяя быстро улавливать краткосрочные изменения цены.

- Фильтрация шума: введение индикатора ценового канала позволяет эффективно фильтровать шум и избегать ложных сделок.

- Адаптивность: теория пересечения двух скользящих средних применима к различным инструментам и таймфреймам, легко реализуется.

- Легкость оптимизации: изменение комбинаций параметров скользящих средних и фильтра, большой простор для оптимизации.

- Подтверждение на реальном рынке: такие стратегии на основе двойных скользящих средних уже протестированы на реальном рынке и показали стабильные результаты.

Анализ рисков

Стратегия количественной торговли на основе двойного скользящего среднего с золотым крестом также имеет следующие риски:

- Риск отката: краткосрочный отскок или коррекция цены может привести к срабатыванию стоп-лосса.

- Риск разворота тренда: непредвиденные события могут вызвать долгосрочный разворот тренда, что приведет к убыткам.

- Риск оптимизации параметров: неправильный выбор параметров может ухудшить эффективность стратегии.

- Риск переоптимизации: чрезмерная оптимизация может привести к переобучению.

- Риск расхождения с реальным рынком: расхождения между результатами бэктестинга и реальной торговлей могут повлиять на эффективность.

Снизить риски можно следующими способами:

- Установить разумные уровни стоп-лосса, чтобы контролировать убытки по каждой сделке.

- Сочетать с фундаментальным анализом, чтобы избегать торговли против рынка.

- Выбирать подходящие инструменты и таймфреймы для оптимизации.

- Проводить тестирование чувствительности параметров.

- Добавить этап проверки на реальном рынке.

Направления оптимизации

Стратегия количественной торговли на основе двойного скользящего среднего с золотым крестом также может быть оптимизирована в следующих направлениях:

-

Оптимизация параметров: настройка параметров скользящих средних и индикатора ценового канала для выбора оптимальной комбинации. Можно использовать генетические алгоритмы и другие инструменты для оптимизации.

-

Выбор инструмента и времени: в зависимости от характеристик различных инструментов выбирать наиболее подходящие параметры скользящих средних. Например, для волатильных инструментов использовать более короткие периоды.

-

Оптимизация стратегии стоп-лосса: установка плавающего стоп-лосса, трейлинг-стопа и других методов, чтобы избежать срабатывания стопа при откатах.

-

Оптимизация направления сделок: комбинирование с индикаторами тренда, совершение сделок в направлении тренда, чтобы избежать контртрендовой торговли.

-

Использование машинного обучения: применение глубоких нейронных сетей, таких как LSTM, RNN, для вспомогательной оценки качества сигналов и определения момента входа.

Заключение

Стратегия количественной торговли на основе двойного скользящего среднего с золотым крестом использует простой принцип пересечения скользящих средних для определения краткосрочного тренда цены. Установка индикатора ценового канала позволяет эффективно фильтровать ложные сигналы. Логика стратегии проста и легко реализуема, параметры гибко настраиваются, результаты проверки на реальном рынке хорошие, что делает ее рекомендуемой количественной стратегией. Данную стратегию можно улучшить путем оптимизации параметров, оптимизации стоп-лосса, машинного обучения и других методов, что позволит добиться еще лучших результатов. Она подходит для алгоритмической торговли такими инструментами, как криптовалюты, акции и другие.

- 1