Стратегия пробоя и отката от канала Кельтнера

Обзор

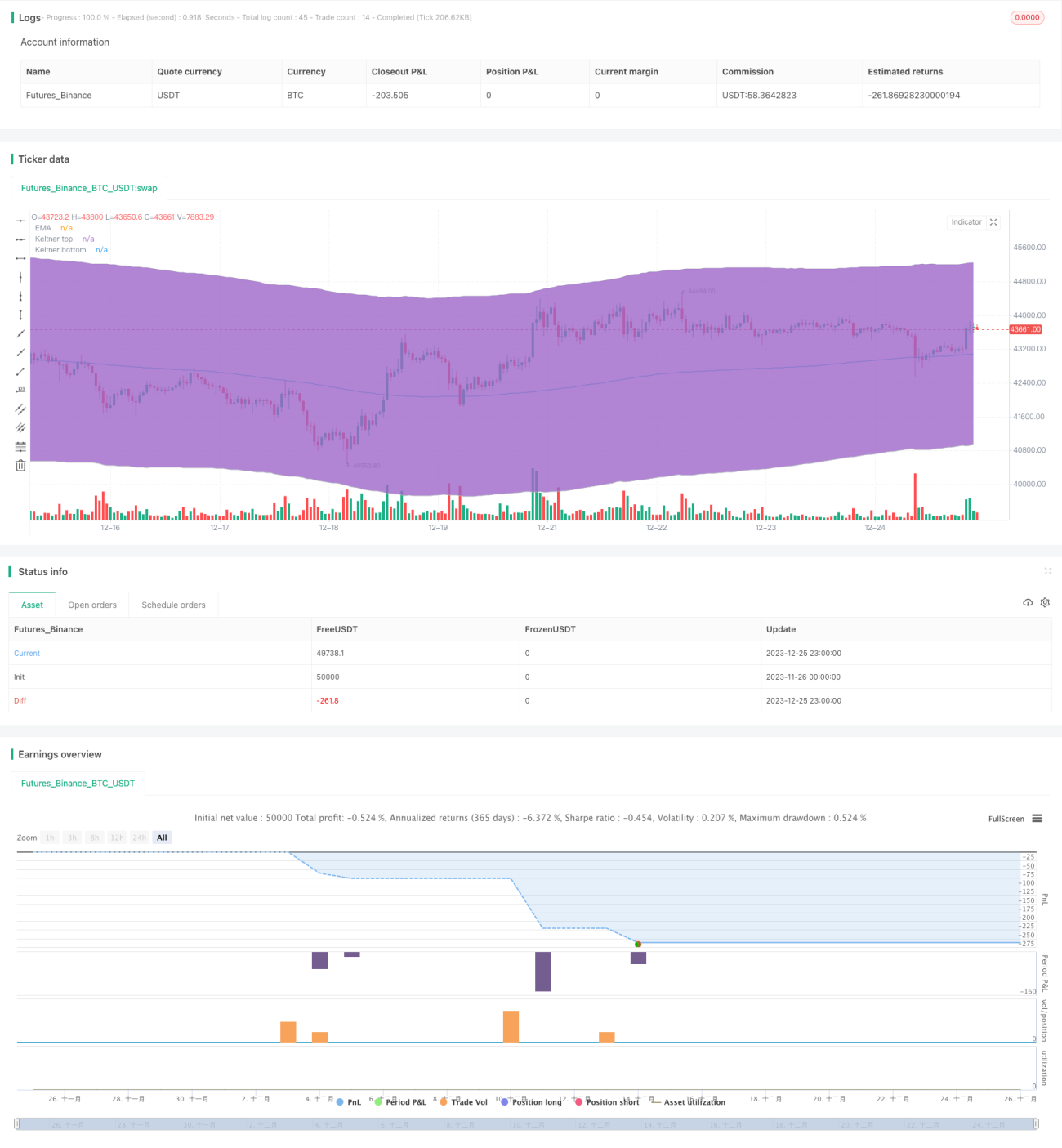

Данная стратегия основана на индикаторе каналов Кельтнера и реализует торговую стратегию отката. Сравнивая цену с верхней и нижней границами канала Кельтнера, стратегия определяет возможные моменты разворота цены и предпринимает соответствующие действия по открытию длинных или коротких позиций.

Принцип стратегии

Стратегия использует индикатор каналов Кельтнера для определения ценового тренда. Канал Кельтнера состоит из скользящей средней и среднего истинного диапазона (ATR). Верхняя граница канала равна скользящей средней плюс ATR, умноженный на N; нижняя граница равна скользящей средней минус ATR, умноженный на N. Когда цена пробивает нижнюю границу канала снизу вверх, считается, что сила быков возрастает, и можно открывать длинную позицию; когда цена пробивает верхнюю границу канала сверху вниз, считается, что сила медведей возрастает, и можно открывать короткую позицию.

Кроме того, стратегия определяет возможности отката на основе повторного касания или пробоя границ канала. Например, после того как цена выросла, пробив нижнюю границу, затем снова снижается, касаясь нижней границы, не коснувшись верхней границы, – это возможность для отката в длинную сторону. В этот момент стратегия открывает длинную позицию.

Анализ преимуществ

Это стратегия, использующая свойство отката цены для торговли. Ее преимущества:

- Использование каналов Кельтнера для определения направления тренда позволяет эффективно фильтровать шум.

- Применение стратегии отката позволяет войти в рынок до разворота, захватывая значительные движения.

Анализ рисков

Основные риски стратегии:

- При длительном однонаправленном движении рынка возможностей для отката может быть мало, что не приносит прибыли.

- Неточное определение сигнала отката может привести к убыткам.

Меры противодействия:

- Оптимизация параметров, регулировка ширины канала для адаптации к рыночным условиям.

- Усиление управления позицией, снижение потерь по одной сделке.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Фильтрация пробоев на основе объема, чтобы избежать ложных пробоев.

- Корректировка размера позиции в зависимости от волатильности.

- Обновление метода стоп-лосса, использование трейлинг-стопа для фиксации большей прибыли.

Заключение

Данная стратегия объединяет методы определения тренда и торговли на откатах, обладая уникальными преимуществами в захвате разворотных движений. Путем настройки параметров и расширения функционала можно дополнительно повысить стабильность и прибыльность стратегии.

- 1