Стратегия быстрого гэпа японских свечей, основанная на скользящих средних и поддержке/сопротивлении

Обзор

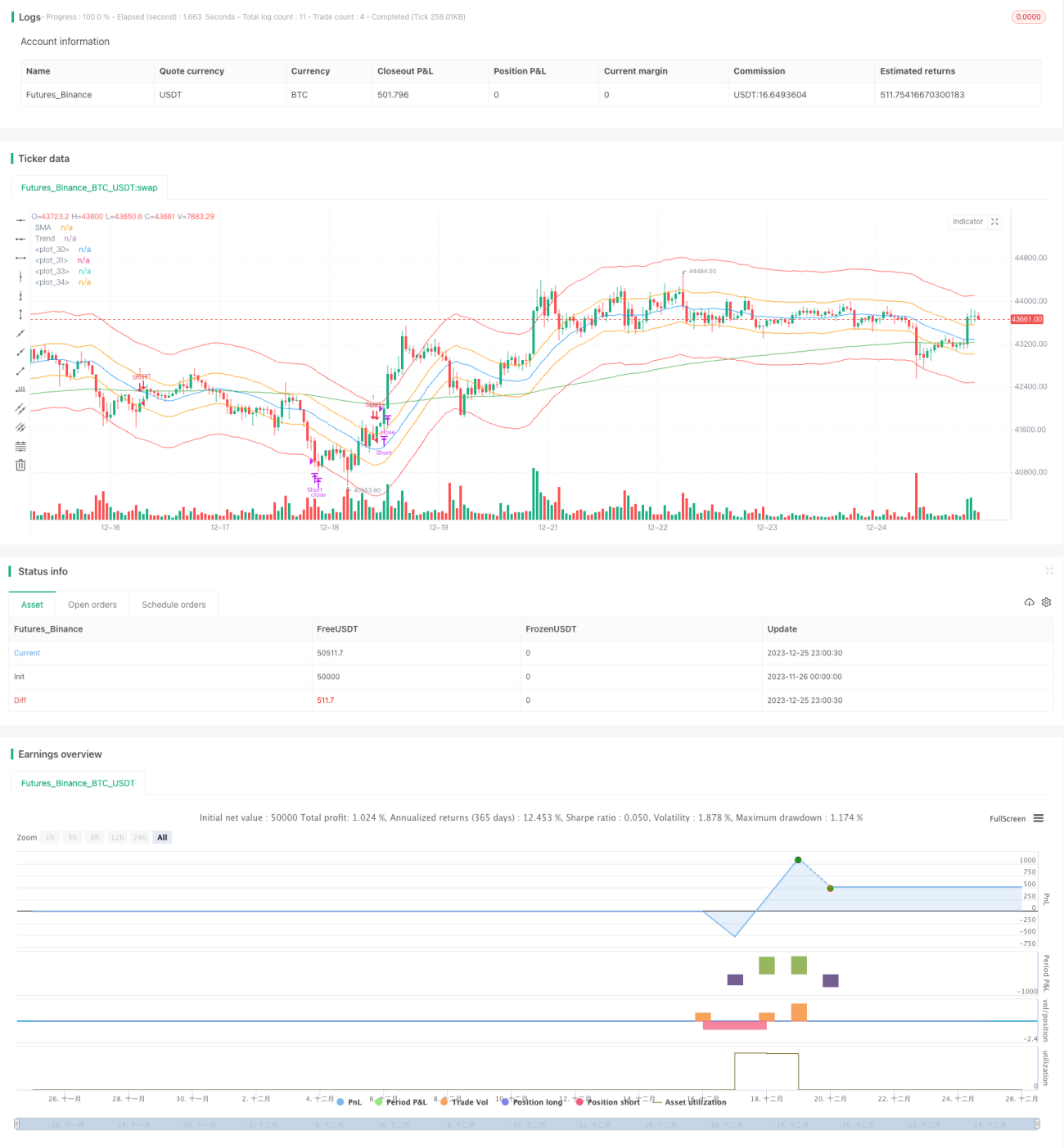

Данная стратегия основана на техническом анализе японских свечей (быстрый гэп) в сочетании со скользящими средними и уровнями поддержки/сопротивления для определения тренда и позиции. Основная идея — после подтверждения тренда и индикаторов дождаться быстрого гэпа цены и быстро зафиксировать прибыль.

Принцип стратегии

Стратегия использует простую скользящую среднюю (SMA) длиной 20 и экспоненциальную скользящую среднюю (EMA) длиной 200 для определения направления тренда. Когда цена находится в восходящем тренде (SMA выше EMA) и текущее тело японской свечи закрывается выше открытия (белое тело), это указывает на усиление бычьих сил. Когда цена находится в нисходящем тренде (SMA ниже EMA) и текущее тело свечи закрывается ниже открытия (черное тело), это указывает на усиление медвежьих сил.

После подтверждения тренда и силы стратегия ожидает быстрого гэпа цены и входит в рынок. «Гэп» означает, что цена «пересекает» первую из трех заранее заданных ATR-каналов (рассчитанных на основе 200-дневного ATR и коэффициента) и входит внутрь второго канала. Это сигнал прорыва с высокой вероятностью.

После входа правила фиксации прибыли или стоп-лосса очень просты: как только цена касается внешней границы канала (например, линии тейк-профита при росте или линии стоп-лосса при падении), позиция немедленно закрывается. Это обеспечивает быструю прибыль.

Преимущества стратегии

Главное преимущество стратегии — быстрое получение прибыли при консервативном подходе. Вход в рынок через быстрый гэп позволяет избежать многократных корректировок позиции. Эффект ускорения тренда при пробое канала дает возможность получить значительную прибыль за короткое время.

По сравнению с долгосрочным удержанием, такой эффективный метод открытия и закрытия позиций значительно снижает время простоя стратегии и повышает эффективность использования капитала. Кроме того, быстрый тейк-профит и стоп-лосс позволяют эффективно контролировать убытки по каждой сделке.

Риски стратегии

Стратегия в основном полагается на скользящие средние для определения направления тренда, что несет риски коррекций и флета. Когда цена колеблется внутри канала, возможны краткосрочные встречные открытия позиций и убытки.

Кроме того, стратегия чрезмерно зависит от технических индикаторов и не учитывает фундаментальный анализ и значимые события. В случае «черного лебедя» технические индикаторы могут перестать работать, и стратегия понесет значительные потери.

Для контроля рисков можно расширить диапазон канала, снизив частоту открытия позиций, или добавить модуль управления капиталом, динамически корректируя объем сделки в зависимости от размера счета.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить модуль управления капиталом. В зависимости от размера счета динамически регулировать объем каждой сделки, контролируя долю риска на одну сделку.

-

Добавить фундаментальный фильтр. При срабатывании технического сигнала оценивать фундаментальные показатели компании и значимые события, чтобы избежать аномалий.

-

Комбинировать с управлением пулом акций. Установить правила отбора акций, динамически корректировать пул. На разных этапах выбирать оптимальный пул для повышения стабильности.

-

Внедрить модели машинного обучения. Использовать ИИ для прогнозирования тренда и ключевых ценовых точек, помогая определить диапазон канала и момент входа.

Заключение

Стратегия отличается простотой и эффективностью. Использует скользящие средние для определения общего тренда, японские свечи для определения направления силы, быстрый гэп для входа и быструю фиксацию прибыли/стоп-лосс. Позволяет получать прибыль в краткосрочной перспективе, подходит для высокочастотной торговли. Однако существуют риски просадок и неопределенности. Путем постоянной оптимизации стратегия может стабильно работать в различных рыночных условиях.

- 1