Многофакторная разворотная количественная торговая стратегия

Обзор

Данная стратегия объединяет стратегию разворота 123 и стратегию психологической линии, образуя многофакторную количественную торговую стратегию. Стратегия комплексно учитывает такие аспекты, как технические паттерны и рыночную психологию, что позволяет принимать более точные решения при оценке рыночного тренда.

Принцип

Стратегия разворота 123

Стратегия разворота 123 определяет: если цена закрытия сегодня по сравнению со вчерашним днём выросла и медленная K-линия ниже 50, то открывается длинная позиция; если цена упала и быстрая K-линия выше 50, то открывается короткая позиция. Данная стратегия использует особенности краткосрочного разворота для получения прибыли.

Стратегия психологической линии

Стратегия психологической линии подсчитывает соотношение роста/падения за определённый период. Если процент роста больше 50%, это указывает на контроль рынка быками; если меньше 50% — на контроль медведями. По соотношению роста/падения оценивается психологический настрой рынка.

Данная стратегия объединяет сигналы двух указанных стратегий: когда обе дают однонаправленные сигналы, открывается сделка; при разнонаправленных сигналах позиция закрывается.

Преимущества

Стратегия объединяет множество факторов, что позволяет более точно оценивать рыночный тренд и избегать ложных сигналов одного технического индикатора. Одновременный учёт факторов рыночной психологии делает стратегию более устойчивой и способной адаптироваться к сложным рыночным условиям.

Риски и их решение

Параметры каждого фактора в данной стратегии оказывают значительное влияние на её эффективность. Неоптимальные комбинации параметров могут существенно снизить результаты стратегии. Кроме того, резкие изменения рыночной ситуации могут привести к потере работоспособности стратегии. Для снижения рисков необходимо провести обширное бэктестирование на различных рыночных сценариях, чтобы найти оптимальные параметры; также следует контролировать размер позиций, чтобы отдельные убытки не были чрезмерно большими.

Направления оптимизации

На существующей основе можно добавить другие оценочные факторы, такие как волатильность, объём торгов и другие индикаторы, формируя более многомерную логику стратегии; или внедрить алгоритмы машинного обучения для адаптивной оптимизации параметров стратегии. Это станет дальнейшими направлениями улучшения данной стратегии.

Заключение

Данная стратегия комплексно учитывает множество факторов, включая технические паттерны и рыночную психологию, и через взаимную верификацию различных факторов обеспечивает надёжность сигналов. При этом она оставляет большой простор для оптимизации, что позволяет надеяться на выдающиеся результаты. Это качественная количественная стратегия, заслуживающая долгосрочного отслеживания, накопления опыта и постоянного улучшения.

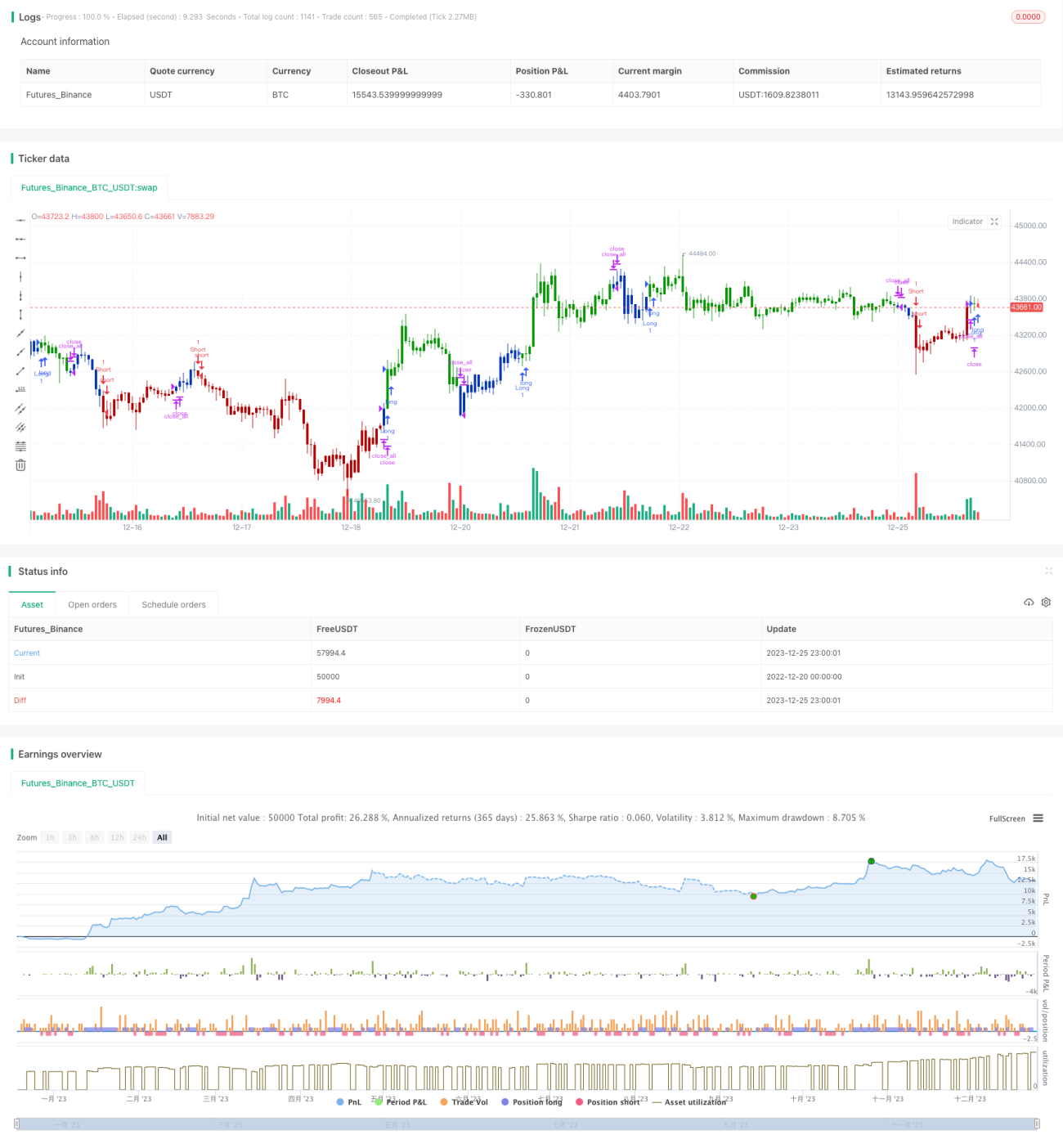

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/04/2021

// This is combo strategies for get a cumulative signal. - 1