Торговая стратегия на основе пересечения двух скользящих средних

Обзор

Данная стратегия основана на сигналах «золотого креста» и «креста смерти» скользящих средних для генерации сигналов покупки и продажи. В частности, стратегия одновременно использует 5-дневную экспоненциальную скользящую среднюю (EMA) и 34-дневную двойную экспоненциальную скользящую среднюю (DEMA). Когда краткосрочная 5-дневная EMA пересекает долгосрочную 34-дневную DEMA снизу вверх, генерируется сигнал покупки; когда краткосрочная 5-дневная EMA пересекает долгосрочную 34-дневную DEMA сверху вниз, генерируется сигнал продажи.

Принцип стратегии

- Рассчитываются 5-дневная EMA и 34-дневная DEMA.

- Когда краткосрочная 5-дневная EMA пересекает долгосрочную 34-дневную DEMA снизу вверх, генерируется сигнал покупки.

- Когда краткосрочная 5-дневная EMA пересекает долгосрочную 34-дневную DEMA сверху вниз, генерируется сигнал продажи.

- Возможна торговля только в определённые торговые сессии.

- Возможность использования трейлинг-стопа.

Данная стратегия объединяет два фактора — следование за трендом и пересечение скользящих средних, что обеспечивает стабильные результаты. Скользящие средние как индикатор следования за трендом эффективно идентифицируют рыночный тренд; комбинация EMA и DEMA позволяет сгладить ценовые данные для генерации торговых сигналов; пересечение краткосрочной и долгосрочной скользящих средних даёт упреждающие сигналы при смене основного тренда.

Анализ преимуществ

- Простая и понятная логика, лёгкая в реализации.

- Комбинация скользящих средних учитывает как определение тренда, так и сглаживание ценовых данных.

- Пересечение краткосрочной и долгосрочной скользящих средних позволяет заранее получать сигналы в точках разворота рынка.

- Возможность оптимизации параметров (длины скользящих средних) для адаптации к различным инструментам и таймфреймам.

- Интеграция двух факторов повышает стабильность стратегии.

Анализ рисков

- В боковом рынке возможны ложные сигналы.

- Неправильный выбор длины скользящих средних может привести к задержке сигналов.

- Неверная настройка времени торговли и стоп-лоссов может снизить доходность стратегии.

Эти риски можно уменьшить путём настройки длины скользящих средних, оптимизации времени торговли и установки адекватных стоп-лоссов.

Направления оптимизации

- Настройка длины скользящих средних для адаптации к различным инструментам и таймфреймам.

- Оптимизация параметров времени торговли для совершения сделок в периоды наибольшей активности.

- Сравнение фиксированного стоп-лосса и трейлинг-стопа.

- Тестирование влияния различных способов формирования цен на стратегию.

Заключение

Данная стратегия генерирует торговые сигналы на основе пересечения двух скользящих средних, сочетая следование за трендом и сглаживание данных. Это простая и практичная трендовая стратегия. Благодаря оптимизации параметров и правил можно адаптировать её к различным инструментам и торговым периодам, получая упреждающие сигналы при смене основного тренда и избегая ложных сигналов. Рекомендуется к применению.

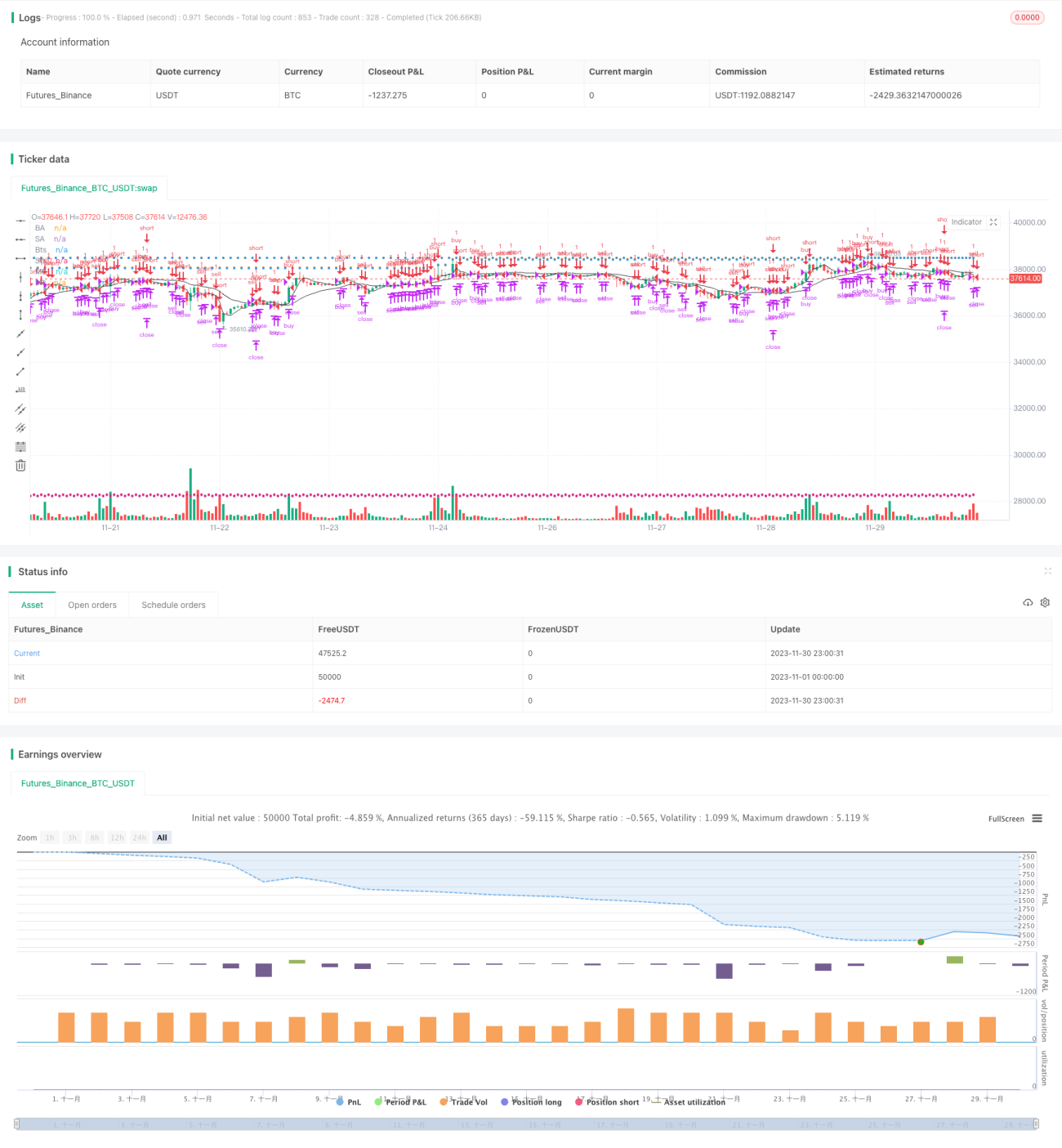

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1