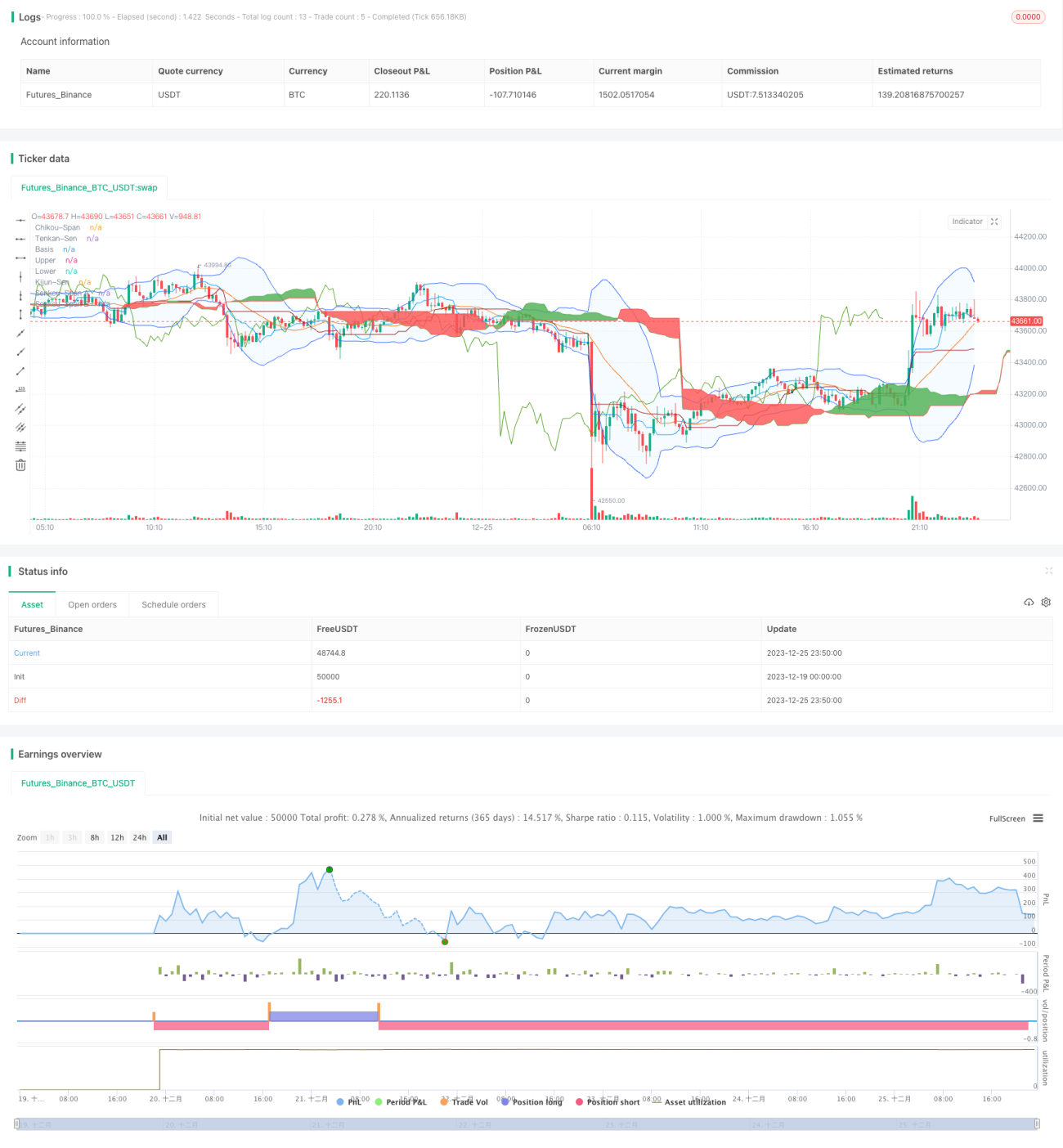

Комбинированная торговая стратегия с облаком Ишимоку и полосами Боллинджера

Обзор

Данная стратегия объединяет японский индикатор Облако Ишимоку с индикатором лент Боллинджера для формирования торговых сигналов и определения направления (лонг/шорт). Стратегия позволяет эффективно определять рыночный тренд и фильтровать сигналы на покупку/продажу, подаваемые лентами Боллинджера, избегая ошибочных сделок.

Принцип стратегии

-

Облако Ишимоку состоит из линии Tenkan-sen (линия конверсии), Kijun-sen (базовая линия), Chikou Span (запаздывающая линия) и Senkou Span (опережающая линия). Tenkan-sen представляет собой скользящую среднюю за 9 периодов, Kijun-sen – за 26 периодов. Когда Tenkan-sen находится выше Kijun-sen, это сигнал к покупке (лонг); в противном случае – сигнал к продаже (шорт).

-

Chikou Span – это запаздывающее смещение цены. Когда запаздывающая линия находится выше, это указывает на восходящий тренд; ниже – на нисходящий.

-

Облако (Кумо) образовано двумя опережающими линиями (Senkou Span A и B), которые представляют собой средние значения скользящих средних за 26 и 52 периода соответственно. Цена выше облака рассматривается как бычий сигнал, ниже – как медвежий.

-

Ленты Боллинджера состоят из скользящей средней за n периодов и стандартного отклонения, образуя полосу волатильности. Когда цена пробивает верхнюю ленту – это сигнал к покупке, при пробое нижней ленты – к продаже.

-

Данная стратегия, основываясь на сигналах Облака Ишимоку (лонг/шорт), одновременно анализирует пробой лент Боллинджера, формируя правила входа. Например, сигнал на покупку возникает, когда Tenkan-sen пересекает Kijun-sen снизу вверх, Chikou Span находится выше, цена пробивает облако и также пробивает верхнюю ленту Боллинджера.

Преимущества стратегии

-

Облако Ишимоку четко определяет тренд: Tenkan-sen и Chikou Span показывают краткосрочный тренд, а облако – средне- и долгосрочное направление.

-

Ленты Боллинджера помогают определить, перекуплена или перепродана цена, что эффективно отфильтровывает ненужные сделки.

-

Комбинация индикаторов делает торговые сигналы более четкими и надежными, снижая торговые риски.

Риски и оптимизация

-

Неправильная настройка параметров лент Боллинджера может привести к неточным сигналам. Параметры следует тщательно подбирать для каждого инструмента.

-

Необходимо соответствующим образом регулировать размер позиции для контроля риска. Чрезмерно большая позиция может увеличить убытки.

-

Можно добавить стоп-лосс, чтобы закрывать позицию при движении цены против направления trade на определенную величину.

-

Можно протестировать комбинацию Облака Ишимоку с другими индикаторами для создания более надежной торговой стратегии.

Заключение

Данная стратегия эффективно использует Облако Ишимоку для определения направления тренда и ленты Боллинджера для фильтрации сигналов. Сигналы стратегии достаточно четкие и надежные; путем настройки параметров и оптимизации стоп-лосса можно снизить торговые риски и получить хорошую прибыль.

- 1