Стратегия разворота с RSI и Фибоначчи

Обзор

В данной статье описывается стратегия торговли, сочетающая индекс относительной силы (RSI) с уровнями коррекции Фибоначчи. Сначала стратегия динамически рассчитывает ключевые уровни коррекции Фибоначчи на основе исторических цен за определенный период, затем с помощью индикатора RSI определяет, находится ли рынок в зоне перекупленности или перепроданности, и генерирует торговые сигналы вблизи уровней коррекции.

Принцип стратегии

Стратегия основана на следующих принципах:

-

Использование ценовых данных за определенный период (например, 200 свечей) для расчета медианной цены, стандартного отклонения и ключевых уровней коррекции Фибоначчи (например, 0,764) за этот период.

-

Когда цена приближается к верхнему или нижнему уровню коррекции, с помощью индикатора RSI оценивается наличие перекупленности или перепроданности в этой зоне.

-

Если RSI подает сигнал перекупленности или перепроданности, генерируется сигнал на покупку или продажу вблизи уровня коррекции.

-

Устанавливаются уровни стоп-лосса и тейк-профита; позиция закрывается при достижении установленной цены или при срабатывании стоп-условия.

Выше описана основная процедура определения момента для сделки по данной стратегии.

Преимущества стратегии

По сравнению с использованием только RSI или только уровней Фибоначчи, данная комбинированная стратегия обладает следующими преимуществами:

-

Двойная фильтрация сигналов позволяет уменьшить количество ложных сигналов и повысить их качество.

-

Торговля на разворот вблизи уровней коррекции является классическим методом технического анализа.

-

Установка стоп-лосса и тейк-профита позволяет эффективно контролировать максимальный убыток по одной сделке.

-

Путем оптимизации параметров можно настраивать параметры индикаторов и уровни коррекции для адаптации к различным таймфреймам и инструментам.

Анализ рисков стратегии

Данная стратегия также сопряжена с определенными рисками, на которые следует обратить внимание:

-

Вероятность отскока от ключевого уровня коррекции не равна 100%, необходимо также оценивать тела свечей.

-

RSI на одном таймфрейме может давать ложные сигналы «мертвого отскока»; стоит рассмотреть мультитаймфреймовую проверку.

-

Слишком широкий стоп-лосс может увеличить убытки.

-

При резких колебаниях цены стоп-лосс может быть пробит; следует рассмотреть возможность ослабления стоп-уровня.

Перечисленные риски можно контролировать с помощью настройки параметров, сочетания индикаторов и других методов.

Направления оптимизации стратегии

Стратегию можно дополнительно улучшить в следующих аспектах:

-

Добавить верификацию по индексу объема, чтобы избежать ложных пробоев при низком объеме.

-

Рассмотреть использование полос Боллинджера для подачи сигналов при пробое полос.

-

Построить модель машинного обучения или нейронной сети для автоматического выявления высококачественных торговых возможностей.

-

Использовать генетические алгоритмы для автоматической оптимизации параметров, настройки уровней стоп-лосса и тейк-профита.

Заключение

В статье подробно описана количественная торговая стратегия, сочетающая RSI и уровни коррекции Фибоначчи. Данная стратегия объединяет двойной индикаторный анализ с классическими техническими приемами, что позволяет повысить качество торговых сигналов при контроле рисков. Дальнейшая настройка параметров и оптимизация модели могут еще больше улучшить результаты стратегии.

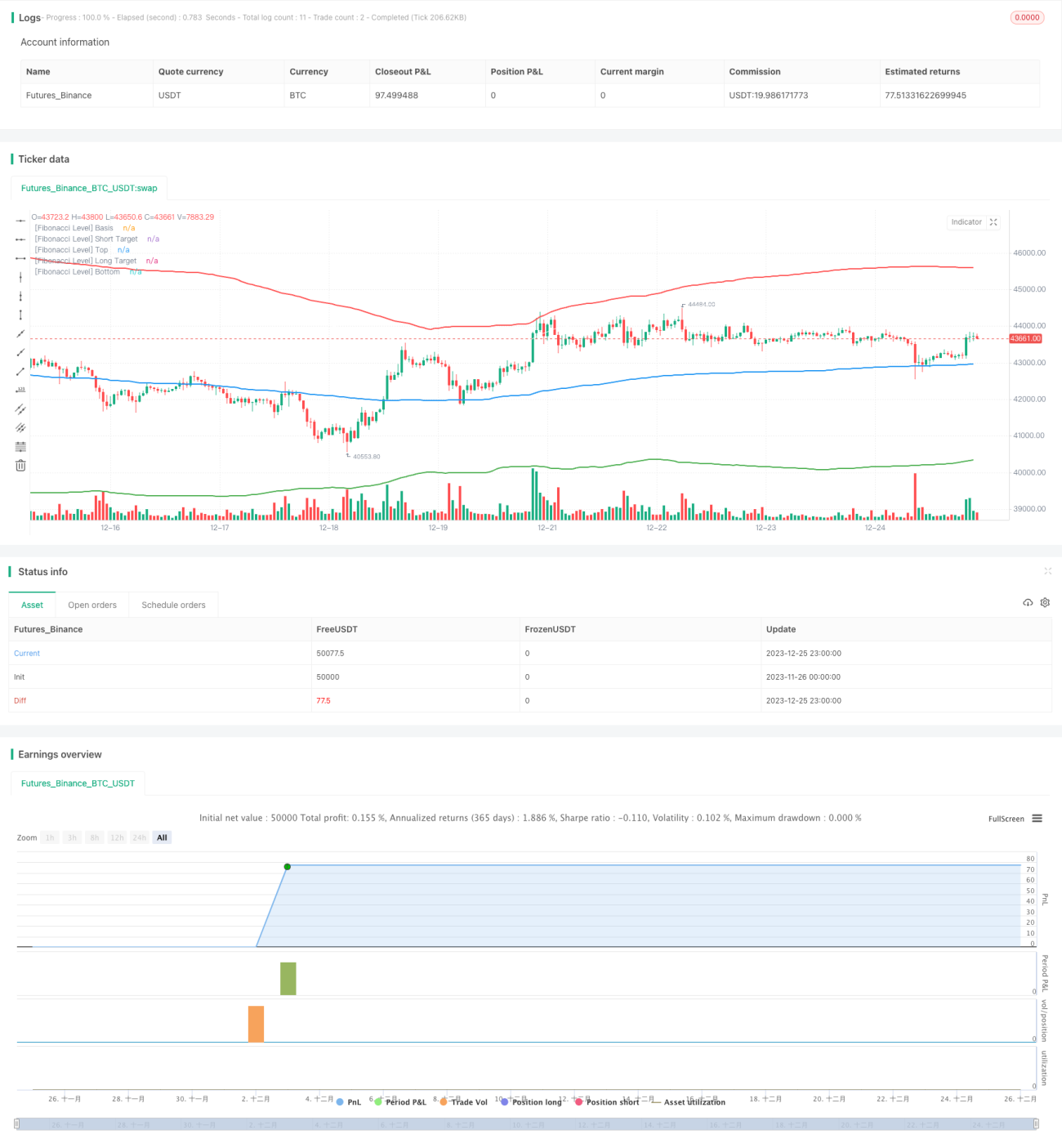

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1