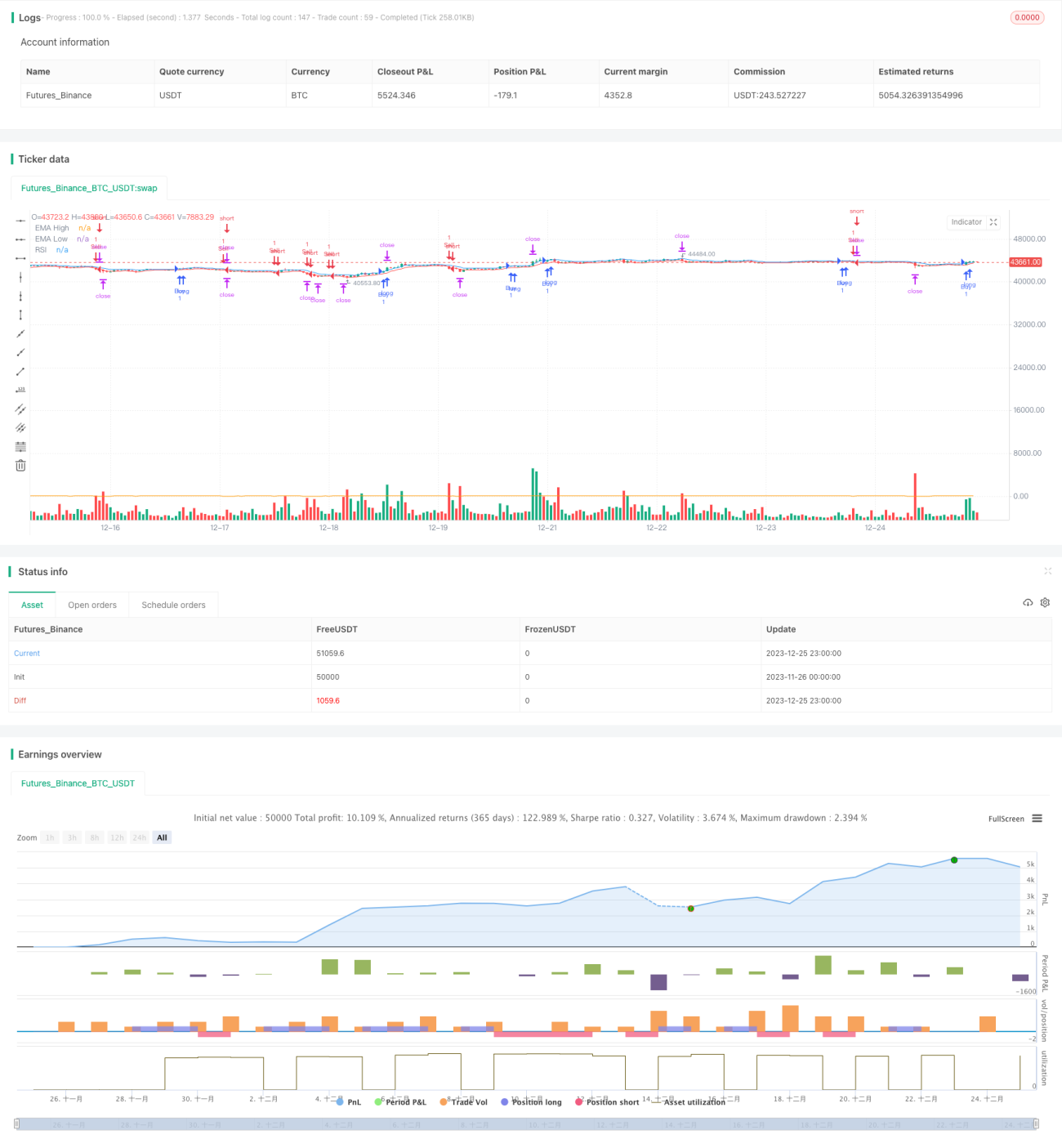

Стратегия дневной торговли по каналам RSI и EMA

Обзор

Эта стратегия позволяет совершать внутридневную короткую торговлю путем сочетания каналов с относительно слабым индикатором ((RSI) и 5-дневным индексом перемещения ((EMA)). Когда цена прорывает верхнюю часть канала EMA, и RSI поднимается с низких позиций, делать больше; когда цена падает ниже нижней части канала EMA, и RSI возвращается с высоких позиций, делать больше.

Стратегический принцип

-

Используйте 5-дневную ЭМА для определения максимальной и минимальной цены на ценовом канале. ЭМА может быстрее реагировать на изменения цен, и диапазон каналов более соответствует текущим рыночным колебаниям.

-

RSI может подсказывать перекуп и перепродажу. Параметр RSI составляет 6. Сверхкороткий период лучше подходит для внутридневной операции.

-

Условия покупки: цена вышла из колеи, а RSI поднялся с 30 до более чем 70, что свидетельствует о поддержке цен на акции, рынок возвращается к позитиву и делает больше сигналов.

-

Условия продажи: цена упала с рельса, а RSI упал с более чем 70 до 30, что указывает на то, что цена акций подверглась сильному удару, и рынок перешел в понижение, сделав дисконтный сигнал.

-

Стратегия "стоп-стрит": после покупки сначала с риском 1:1 прибыль ликвидируется на 50%, остальное - на 1:2; после лизинга сначала с риском 1:1 прибыль ликвидируется на 50%, остальное - на 1:2.

Анализ преимуществ

-

Использование EMA-каналов для создания динамических карт поддержки и давления. Быстрая реакция на изменения цены повышает вероятность победы в сделке.

-

Индекс RSI позволяет избежать слепой торговли в отсутствие четкого сигнала, уменьшить ненужные сделки и снизить отступления.

-

Разница между риском и прибылью ясна. Позиции стоп-апп непосредственно отражают уровень прибыли, избегая чрезмерной жадности.

-

Стратегия проста, понятна, легко понятна и реализуема, подходит для краткосрочной торговли в течение дня.

Анализ рисков

-

Обычно в течение суток требуется больше времени и усилий, чем в обычные дни.

-

Риск прорыва остановки. Цены могут подскочить или перевернуться в виде V, и остановка не будет возможна.

-

Необходимо выбирать акции с высокой ликвидностью и большими колебаниями. Нельзя получать прибыль от акций с небольшим объемом торгов.

-

Ограниченный простор для оптимизации параметров. Циклы RSI и дни EMA относительно коротки, и оптимизация малоэффективна.

Направление оптимизации

-

Можно тестировать добавление других индикаторных фильтрующих сигналов, таких как добавление подтверждающего сигнала о том, что MACD делает больше пустоты.

-

Параметры RSI и EMA могут быть автоматически оптимизированы на основе технологий машинного обучения.

-

Можно объединить равнолинейную систему, чтобы определить направление рыночных тенденций в более высоких временных циклах и избежать обратной торговли.

-

Можно динамически регулировать коэффициент остановки, изменяя положение остановки в зависимости от степени волатильности рынка.

Подвести итог

Стратегия объединяет канал EMA и индикатор RSI, система правил позволяет четко определять время покупки и продажи, реализовывать внутридневную короткую торговлю. Использует стратегию динамического остановки, может блокировать разумную прибыль. Преимущества этой стратегии просты, понятны и не сложны для реализации, но внутридневные операции более трудоемки, требуют тщательного выбора подходящего вида торговли.

- 1