Двухфакторная комбинированная реверсивная торговая стратегия

Обзор

Данная стратегия сначала использует сигналы разворота цены для совершения сделок, а затем применяет фильтр трендового индикатора для отбора, реализуя двухфакторный подход. Часть разворота цены основана на системе разворота 123, а часть фильтрации тренда – на системе «Извлечение тренда» (Extracting The Trend, ETT). Их комбинация образует двухфакторную стратегию разворота.

Принцип стратегии

Часть разворота цены использует систему разворота 123. Эта система описана в книге Ульфа Йенсена «Как я утроил свой капитал на фьючерсных рынках» на странице 183. Условия для генерации торговых сигналов:

- Цена закрытия предыдущего дня ниже цены закрытия позапрошлого дня.

- Текущая цена закрытия выше цены закрытия предыдущего дня.

- Медленная линия K (9 периодов) ниже 50.

При выполнении этих условий генерируется сигнал на покупку. Напротив, когда:

- Цена закрытия предыдущего дня выше цены закрытия позапрошлого дня.

- Текущая цена закрытия ниже цены закрытия предыдущего дня.

- Быстрая линия K (9 периодов) выше 50.

При выполнении этих условий генерируется сигнал на продажу.

Цель этой части системы разворота – захватить движение цены при формировании краткосрочного разворота.

Часть фильтрации тренда использует систему «Извлечение тренда» (ETT). Система ETT определяет направление тренда с помощью фильтра производительности и комбинации скользящих средних. В данной стратегии её основная роль – верификация сигналов разворота цены, чтобы избежать операций разворота при отсутствии чёткого тренда.

Стратегия объединяет торговые сигналы двух подсистем, реализуя двухфакторный разворот.

Анализ преимуществ

Двухфакторная комбинированная стратегия разворота объединяет преимущества каждой подсистемы, что выражается в следующем:

- Стратегия разворота 123 позволяет ловить краткосрочные возможности разворота цены.

- Стратегия ETT эффективно отфильтровывает ситуации без явного тренда, снижая риски разворотных операций.

- Двухфакторный подход повышает качество сигналов.

Таким образом, стратегия может эффективно отсеивать ложные сигналы разворота и, при правильном определении тренда, совершать разворотные сделки, улучшая общие показатели торговой системы.

Анализ рисков

Основные риски двухфакторной комбинированной стратегии разворота:

- Риск продолжения движения цены в первоначальном направлении после разворота. При неправильной настройке параметров компилятора сигналы разворота могут генерироваться слишком часто, что приводит к упущенным трендовым возможностям.

- Риск ошибок в определении тренда системой ETT. Сама ETT может допускать ошибки, что приводит к убыткам от разворотных сделок.

- Риск, присущий самому механизму двухфакторного подхода. Вероятность одновременной ошибки обоих сигналов ниже, чем вероятность ошибки одного сигнала, но она всё же существует и может увеличить убытки.

Для снижения указанных рисков можно рассмотреть настройку параметров компилятора, оптимизацию стратегии разворота и ETT для повышения точности, а также соответствующее расширение диапазона стоп-лоссов для разворотных сделок. На практике необходимо полностью учитывать собственные риски двухфакторного подхода и контролировать размер позиций.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Оптимизация параметров системы разворота для поиска лучшей комбинации.

- Оптимизация параметров системы ETT для повышения точности определения тренда.

- Попробовать комбинацию других стратегий разворота цены с ETT.

- Добавить механизм контроля размера позиций.

- Добавить больше факторов в драйвер.

При сохранении основной идеи и логики торговых сигналов, оптимизация параметров и комбинаций может привести к улучшению результатов бэктестинга.

Заключение

Двухфакторная комбинированная стратегия разворота использует органическое сочетание сигналов разворота цены и фильтрации тренда для реализации торговой системы, основанной на множественных факторах. По сравнению с использованием только сигналов разворота, данная стратегия позволяет лучше захватывать краткосрочные развороты, избегая ложных сигналов при отсутствии явного тренда, тем самым повышая качество сигналов. Путем оптимизации параметров и добавления других факторов можно ожидать улучшения результатов.

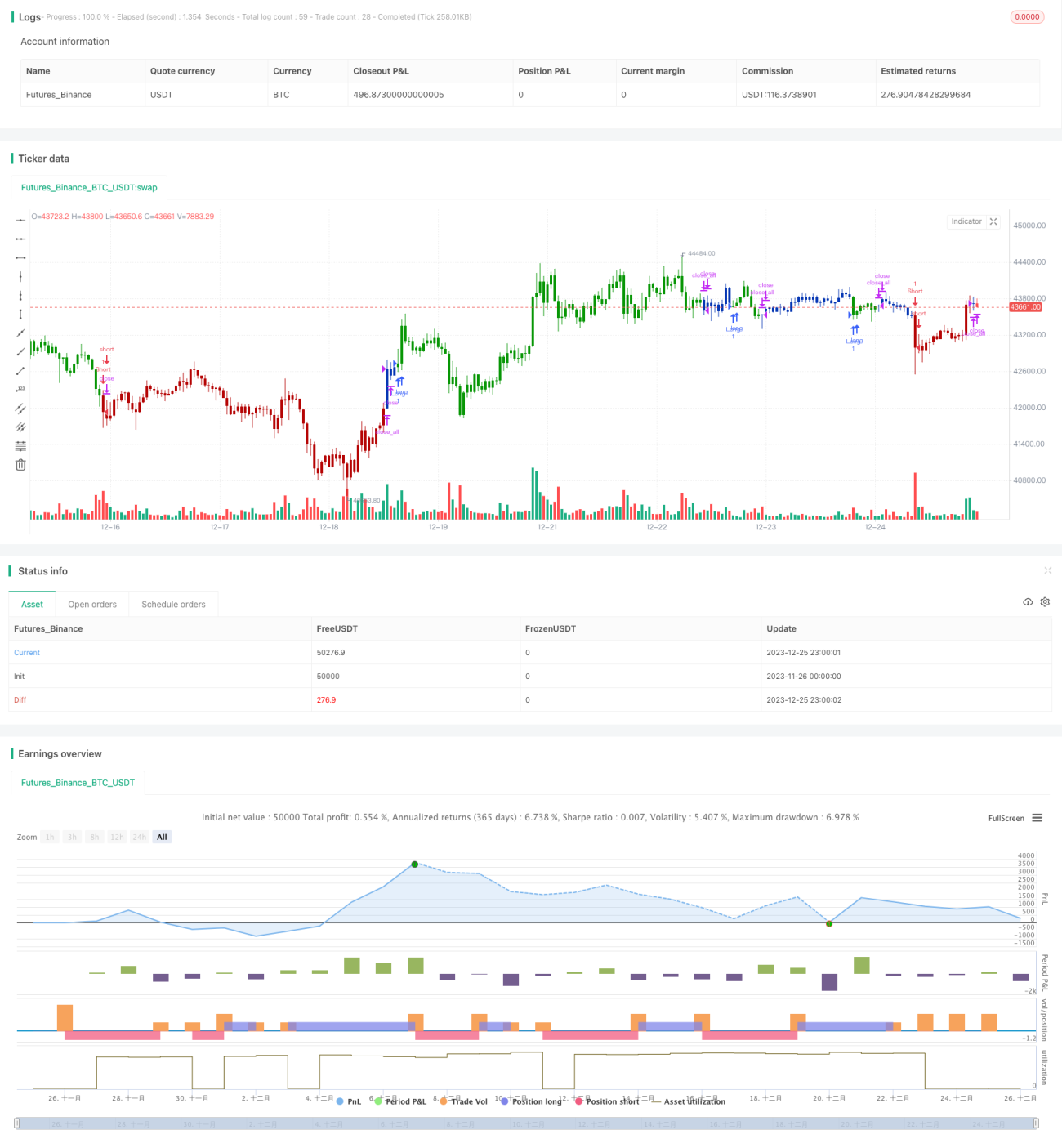

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1