Простая количественная стратегия на основе ступенчатого добавления позиций по времени

Обзор

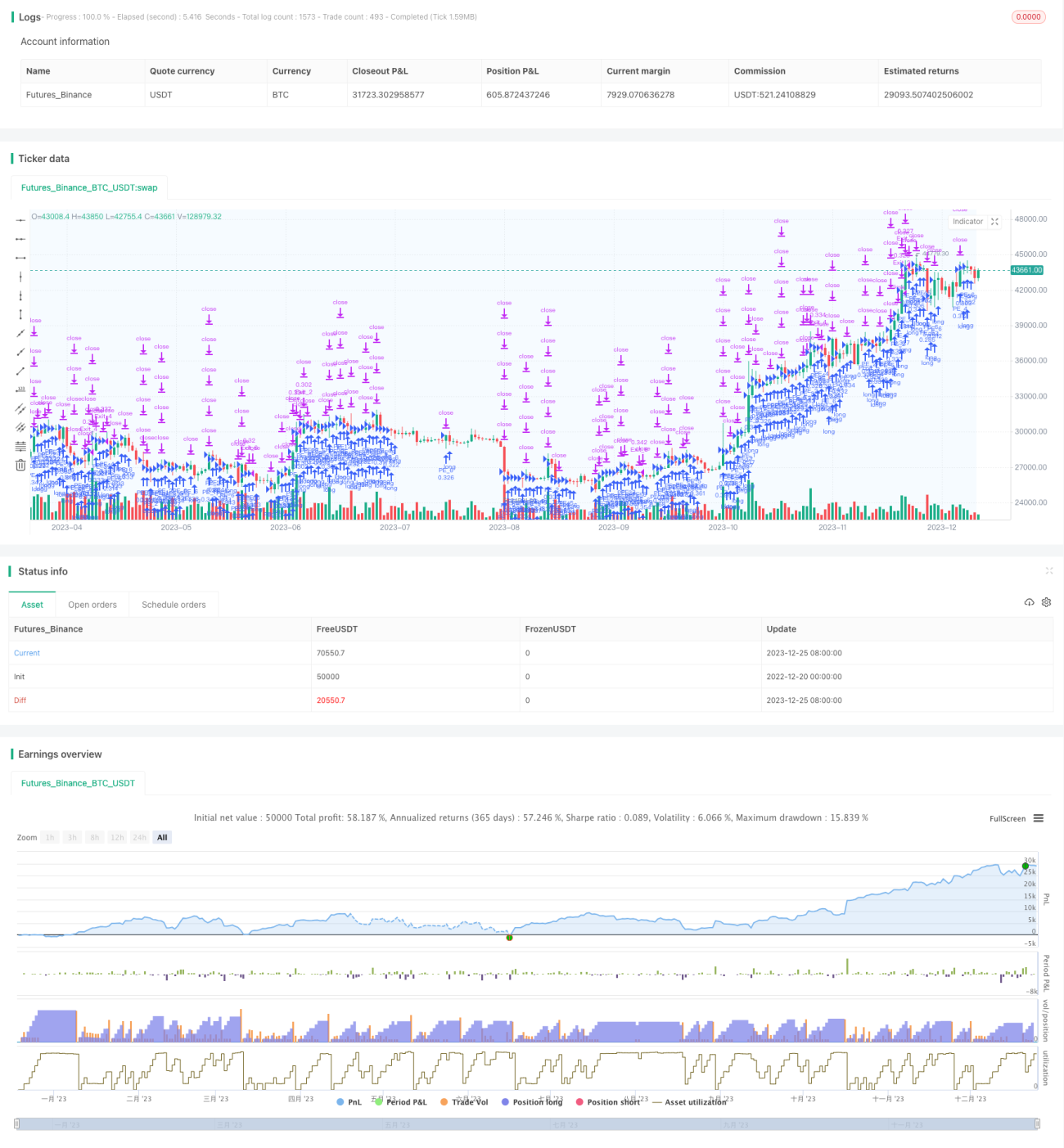

Данная стратегия представляет собой простой алгоритм количественной торговли, основанный на временном ступенчатом наращивании позиций. Основная идея стратегии – ежедневно в фиксированное время открывать длинную позицию, а затем для каждой позиции устанавливать индивидуальные условия тейк-профита и стоп-лосса, что позволяет частично фиксировать прибыль или убыток.

Принцип стратегии

Стратегия базируется на трёх ключевых логических блоках:

-

Временное ступенчатое наращивание

Параметр

sessionTimeзадаёт внутридневной торговый интервал. В течение этого интервала при открытии рынка каждый день происходит фиксированное ступенчатое наращивание позиций. Количество наращиваемых лотов распределяется равномерно от максимального объёма позиций в пуле средств. -

Индивидуальный тейк-профит и стоп-лосс

Для каждого открытого ордера отдельно устанавливаются свои значения тейк-профита (

takeProfit) и стоп-лосса (stopLoss). Таким образом, каждый ордер имеет независимую логику фиксации прибыли/убытка, что позволяет осуществлять частичное закрытие. -

Закрытие по окончании временного интервала

По завершении внутридневного торгового интервала можно выбрать, следует ли закрыть все ордера, которые не достигли тейк-профита или стоп-лосса в течение этого периода.

Преимущества стратегии

Стратегия обладает следующими достоинствами:

-

Диверсификация риска – средства пула равномерно распределяются по разным ордерам, что эффективно ограничивает убыток по каждой отдельной сделке.

-

Частичная фиксация прибыли/убытка – разные ордера имеют независимые условия тейк-профита и стоп-лосса, что предотвращает одновременное срабатывание стоп-лосса по всем позициям.

-

Гибкая настройка – можно задавать максимальное количество наращиваний, ежедневный торговый интервал, процентные уровни тейк-профита и стоп-лосса и другие параметры.

-

Простота понимания – логика стратегии ясна и прозрачна.

Риски стратегии

Стратегия также сопряжена с определёнными рисками:

-

Риск попадания в ловушку – если все ордера не достигнут уровня тейк-профита, но сначала сработают соответствующие стоп-лоссы, возможны значительные убытки. Этого можно избежать путём разумной настройки уровня стоп-лосса.

-

Отсутствие ограничения на дневной объём открытия – при нестандартной рыночной ситуации одновременное наращивание слишком большого количества ордеров может превысить возможности пула средств. Рекомендуется добавить максимальное ограничение на дневной объём наращивания.

-

Неправильная настройка временного интервала – можно упустить рыночные возможности. Рекомендуется задавать торговый интервал с учётом активной фазы торговли целевого инструмента.

Оптимизация стратегии

Стратегию можно улучшить по следующим направлениям:

-

Добавление условия открытия позиции – открывать позицию только при выполнении определённых сигналов технических индикаторов, чтобы избежать слепого наращивания.

-

Введение лимита на дневной объём наращивания – предотвратить превышение возможностей пула средств.

-

Настройка различных уровней тейк-профита и стоп-лосса для разных ордеров – реализация дифференцированной фиксации прибыли/убытка.

-

Связывание количества ордеров с остатком пула – сделать количество ордеров зависимым от доступных средств.

Заключение

В целом, данная стратегия представляет собой простой шаблон количественной торговли, основанный на временном ступенчатом наращивании позиций. Логика стратегии чёткая, однако она содержит определённые риски и возможности для оптимизации. Разработчик может доработать её на этой основе, превратив в более стабильную и надёжную количественную стратегию.

- 1