Стратегия определения тренда по множеству таймфреймов

Обзор

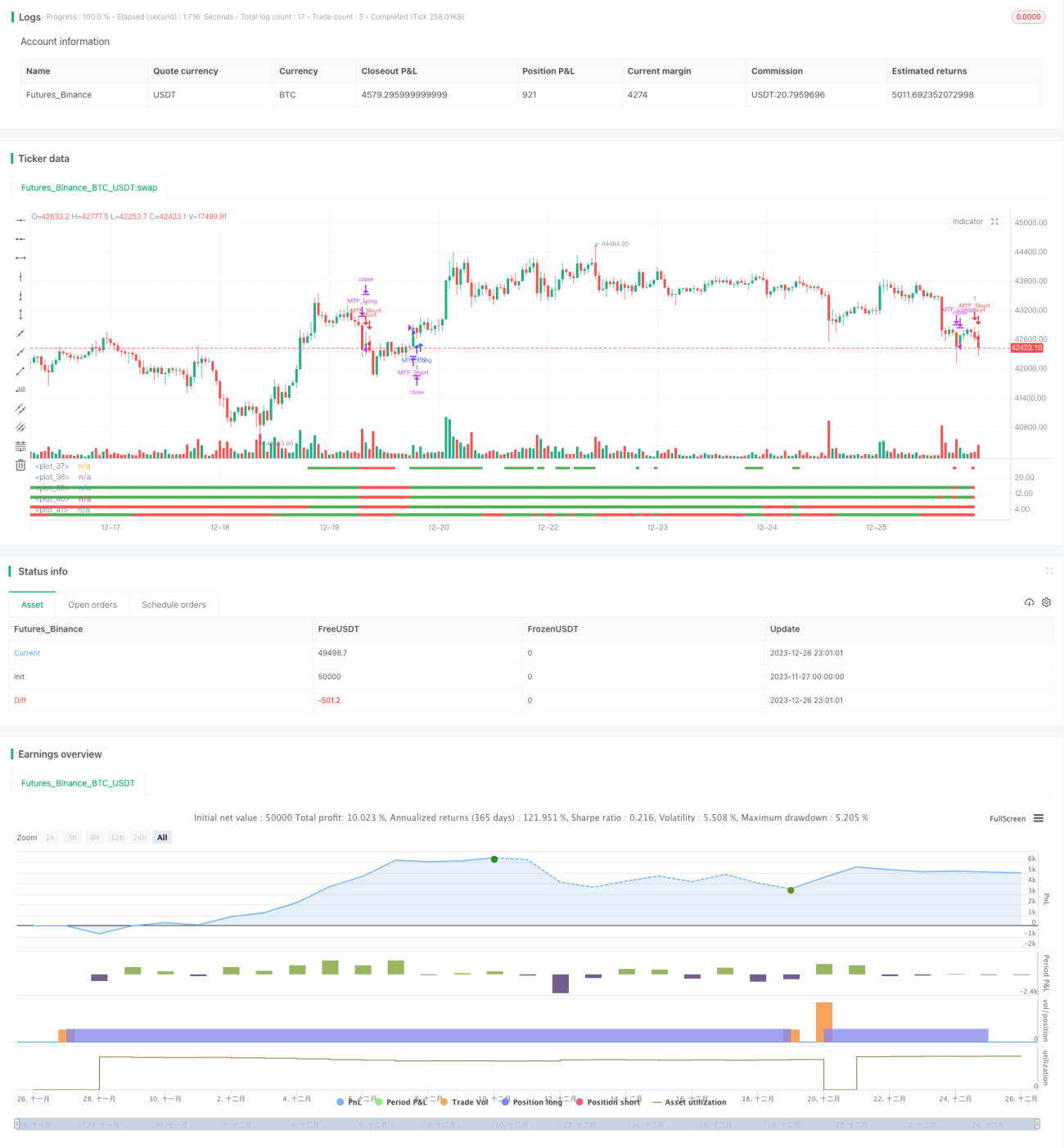

Данная стратегия использует 4 различных таймфрейма для определения направления тренда, чтобы выявить долгосрочный тренд и одновременно использовать краткосрочные сигналы для входа. Когда цены открытия всех четырёх таймфреймов (дневной, недельный, 15-дневный, месячный) ниже цен закрытия, определяется долгосрочный восходящий тренд; когда цены открытия всех четырёх таймфреймов выше цен закрытия, определяется долгосрочный нисходящий тренд. После определения долгосрочного тренда стратегия использует краткосрочные сигналы для открытия позиций.

Принцип стратегии

Данная стратегия использует 4 таймфрейма: дневной, недельный, 15-дневный и месячный. На основе соотношения цен открытия и закрытия этих четырёх таймфреймов определяется направление долгосрочного тренда.

Когда цены открытия дневного, недельного, 15-дневного и месячного таймфреймов все ниже цен закрытия, это означает, что на всех четырёх таймфреймах цена демонстрирует восходящий тренд — в этом случае определяется бычий рынок, долгосрочный рост.

И наоборот, когда цены открытия всех четырёх таймфреймов выше цен закрытия, это означает, что на всех четырёх таймфреймах цена демонстрирует нисходящий тренд — в этом случае определяется медвежий рынок, долгосрочное падение.

После определения направления долгосрочного тренда стратегия открывает позиции при появлении краткосрочных сигналов на покупку/продажу. То есть данная стратегия использует долгосрочные таймфреймы для определения общего тренда, а краткосрочные — для точного момента входа.

Анализ преимуществ

Данная стратегия имеет следующие преимущества:

-

Множественные таймфреймы повышают точность判断

Использование четырёх различных уровней таймфреймов для комплексного определения долгосрочного тренда повышает точность и позволяет избежать вводящих в заблуждение краткосрочных рыночных шумов.

-

Сочетание долгосрочных и краткосрочных таймфреймов обеспечивает гибкость

Использование долгосрочных таймфреймов для определения общего направления и краткосрочных для генерации торговых сигналов делает стратегию гибкой, позволяя ловить краткосрочные возможности, не отклоняясь от основного тренда.

-

Простые параметры, легкость внедрения

Основные индикаторы стратегии — это только цены открытия и закрытия четырёх таймфреймов; параметры просты и легко реализуются.

Анализ рисков

Данная стратегия также имеет некоторые риски, главные из которых:

-

Разворот долгосрочного тренда

Если долгосрочный восходящий тренд сменяется долгосрочным нисходящим, стратегия может не успеть вовремя среагировать, что приведёт к значительным убыткам. В таких случаях требуется ручное вмешательство или установка стоп-лосса.

-

Неэффективная работа на краткосрочных интервалах

Стратегия в основном полагается на краткосрочные сигналы для определения момента входа. Если краткосрочная работа неэффективна и не удаётся открыть позицию в нужное время, это повлияет на общую эффективность стратегии. В таком случае можно скорректировать параметры краткосрочного таймфрейма или оптимизировать краткосрочную стратегию.

Направления оптимизации

Данная стратегия имеет потенциал для дальнейшей оптимизации:

-

Добавление стратегии стоп-лосса

Можно установить трейлинг-стоп или отложенный стоп-лосс для контроля максимальных убытков.

-

Оптимизация краткосрочной стратегии

Можно протестировать различные краткосрочные индикаторы для поиска более подходящей краткосрочной стратегии, улучшающей моменты входа.

-

Динамическое управление размером позиции

Можно динамически корректировать размер позиции в зависимости от волатильности рынка, увеличивая позицию при более чётком тренде.

-

Использование машинного обучения

Можно собрать большой объём данных и применить методы машинного обучения для динамической оптимизации параметров и правил.

Заключение

Данная стратегия, определяя направление тренда на нескольких таймфреймах и сочетая долгосрочные и краткосрочные подходы, обеспечивает как надёжное определение общего тренда, так и возможность входа по краткосрочным сигналам. Логика работы стратегии ясна и рациональна, реализация проста; это эффективная трендовая стратегия. С внедрением таких техник, как стоп-лосс и динамическое управление позициями, данная стратегия имеет большой потенциал для улучшения, заслуживает практики и оптимизации.

- 1