Стратегия разворота на пересечении двух скользящих средних

Обзор: Данная стратегия основана на классической торговой стратегии пересечения скользящих средних. В качестве индикаторов используются двойные скользящие средние, включая простую скользящую среднюю (SMA), экспоненциальную скользящую среднюю (EMA), линейно-взвешенную скользящую среднюю (VWMA) и взвешенную скользящую среднюю с затуханием (HMA).

Принцип: Основная логика стратегии — пересечение двух скользящих средних. Рассчитываются две скользящие средние с разными параметрами. Когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз — сигнал на продажу. Пересечение скользящих средних отражает смену краткосрочного и долгосрочного тренда цены.

Анализ преимуществ: Основные достоинства стратегии пересечения двух скользящих средних — простота и лёгкость в использовании. Один сигнал даёт базовое представление о тренде, не требует множества настроек параметров, что делает её идеальной для начинающих трейдеров. Кроме того, протестированы различные типы скользящих средних, что позволяет выбирать разные комбинации для оптимизации.

Анализ рисков: Основной риск стратегии заключается в том, что классическая стратегия пересечения скользящих средних генерирует множество ложных сигналов, что приводит к частым мелким закрытиям позиций и снижает общую доходность. Кроме того, фиксированные периоды быстрой и медленной скользящих средних могут терять эффективность на определённых циклах.

Направления оптимизации:

- Тестирование различных периодов для определения оптимальной комбинации пересечения скользящих средних.

- Рассмотреть возможность введения второй пары параметров скользящих средних и вспомогательного сигнала RSI для уменьшения ложных сигналов.

- Ввести условие определения на основе приращения индикатора MA, а не простого пересечения, чтобы получить более надёжное распознавание пересечения.

Заключение: Данная стратегия использует традиционный фреймворк пересечения скользящих средних, проводит тестирование двух скользящих средних для поиска оптимальной комбинации их периодов, а также добавляет стоп-лосс на основе ROC скользящих средних и цены. В целом это простая в использовании стратегия двух скользящих средних, соответствующая логике количественной торговли. Кроме того, богатые идеи оптимизации предоставляют пространство для дальнейшего развития данной стратегии.

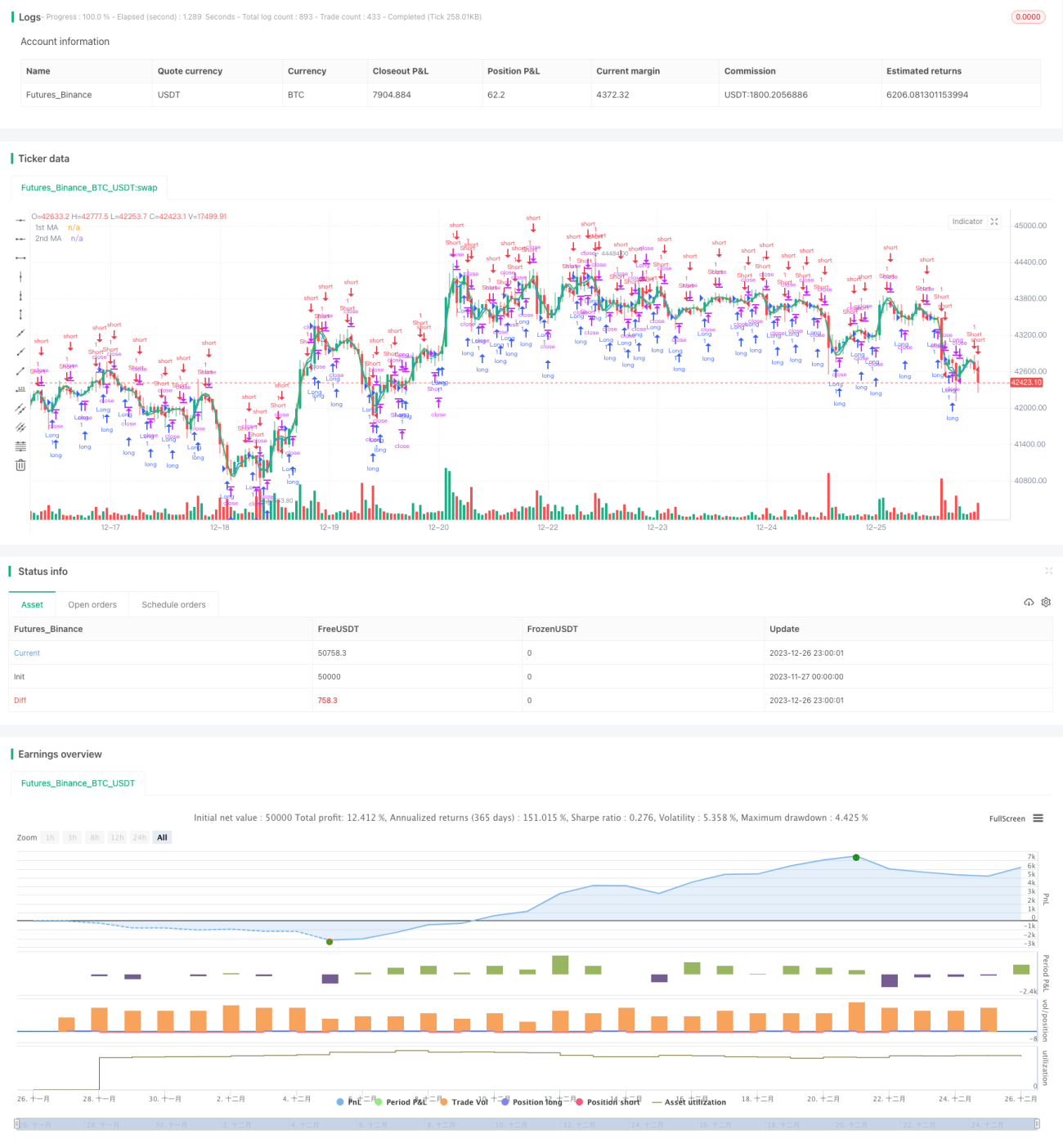

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1