Стратегия перекупленности/перепроданности на медленном RSI

Обзор

Стратегия перекупленности/перепроданности на основе замедленного RSI увеличивает период просмотра RSI, снижая волатильность кривой RSI, что открывает новые торговые возможности. Данная стратегия также применима к другим техническим индикаторам, таким как MACD.

Принцип стратегии

Основная идея стратегии заключается в увеличении периода просмотра RSI (по умолчанию 500 периодов) с последующим сглаживанием кривой RSI с помощью SMA (по умолчанию 250 периодов). Это позволяет значительно снизить волатильность кривой RSI, замедлить скорость реакции RSI и тем самым создать новые торговые возможности.

Слишком длинный период просмотра ослабляет волатильность кривой RSI, поэтому критерии для определения перекупленности/перепроданности также требуют корректировки. Стратегия устанавливает пользовательские уровни перекупленности (52) и перепроданности (48). Когда взвешенный RSI пробивает уровень перепроданности снизу вверх, генерируется сигнал на покупку; когда он пробивает уровень перекупленности сверху вниз, генерируется сигнал на продажу.

Преимущества стратегии

- Высокая инновационность: открывает новые торговые идеи за счет увеличения периода.

- Значительно снижает количество ложных сигналов, повышая стабильность.

- Возможность настройки порогов перекупленности/перепроданности для адаптации к разным рынкам.

- Возможность добавления позиций (пирамидинг) для повышения доходности.

Риски стратегии

- Слишком длинный период может привести к пропуску краткосрочных возможностей.

- Требуется терпение в ожидании точек входа.

- Неправильная настройка порогов перекупленности/перепроданности может увеличить убытки.

- Существует риск арбитража.

Способы решения:

- Соответствующее сокращение периода для увеличения частоты сделок.

- Использование частичного открытия позиций для диверсификации риска.

- Оптимизация параметров порогов для адаптации к разным рыночным условиям.

- Установка стоп-лоссов для предотвращения крупных убытков.

Направления оптимизации стратегии

- Оптимизация параметров RSI для поиска наилучшей комбинации периодов.

- Тестирование различных параметров сглаживания SMA.

- Оптимизация параметров перекупленности/перепроданности для подгонки под разные рынки.

- Добавление стратегии стоп-лосса для контроля убытков по каждой сделке.

Заключение

Стратегия перекупленности/перепроданности на основе замедленного RSI успешно открывает новые торговые идеи за счет увеличения периода и подавления волатильности с помощью скользящих средних. При условии надлежащей оптимизации параметров и контроля рисков эта стратегия способна приносить стабильную и эффективную сверхдоходность. В целом, стратегия обладает высокой инновационностью и практической ценностью.

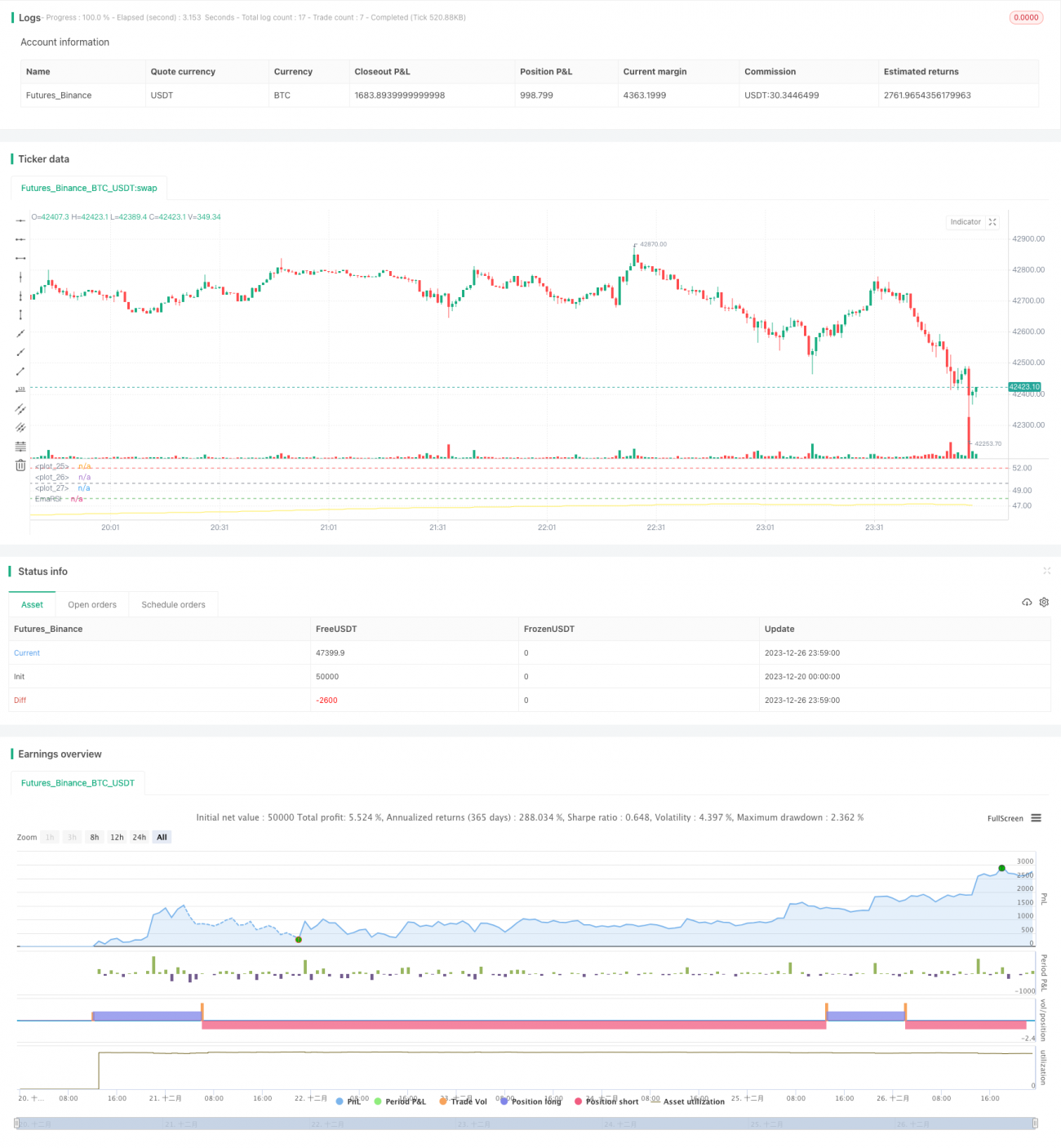

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1