Стратегия количественной торговли на основе разворота тренда с последовательно-параллельным объединением T3-CCI

Обзор

Данная стратегия объединяет стратегию разворота тренда и индикатор T3-CCI для генерации торговых сигналов в точках разворота рынка. Она относится к краткосрочным количественным торговым стратегиям.

Принцип стратегии

-

Часть стратегии разворота тренда: используется сравнение цен закрытия за 2 дня для определения сигналов разворота цены, а также индикатор медленной линии K за 9 дней для выявления зон перекупленности/перепроданности, генерируя сигналы на открытие длинных и коротких позиций.

-

Часть T3-CCI: применяется скользящая средняя T3 для повторного сглаживания индикатора CCI, что уменьшает количество ложных сигналов. Определяются зоны перекупленности/перепроданности, а в сочетании со стратегией разворота тренда фильтруются моменты входа в рынок.

Совокупная оценка сигналов обеих частей определяет итоговое направление торговли.

Анализ преимуществ

-

Использование двух индикаторов и сравнения цен позволяет эффективно выявлять потенциальные точки разворота.

-

Применение скользящей средней T3 повышает качество сигналов CCI и уменьшает количество ложных сигналов.

-

Комбинация различных типов стратегий способна повысить общую стабильность стратегии.

Анализ рисков

-

В случае неудачного разворота возникают ложные сигналы и потери. Требуется своевременная установка стоп-лоссов для контроля риска.

-

Неправильная настройка параметров также может повлиять на производительность стратегии; необходимо корректировать параметры в зависимости от рынка.

-

Сигналы разворота имеют низкую оперативность и не всегда позволяют своевременно зафиксировать быстрый разворот.

Направления оптимизации

-

Добавить фильтрацию тренда для избежания потерь из-за неудачных разворотов.

-

Использовать методы машинного обучения для автоматической оптимизации параметров.

-

Добавить механизм стоп-лосса.

-

Исследовать более эффективные индикаторы для определения моментов разворота.

Заключение

Данная стратегия комплексно использует несколько технических индикаторов для выявления потенциальных точек разворота. Она эффективно находит возможности разворота рынка и подходит для краткосрочной количественной торговли. С помощью оптимизации параметров, защиты стоп-лоссами и комбинации с анализом тренда можно дополнительно повысить стабильность стратегии.

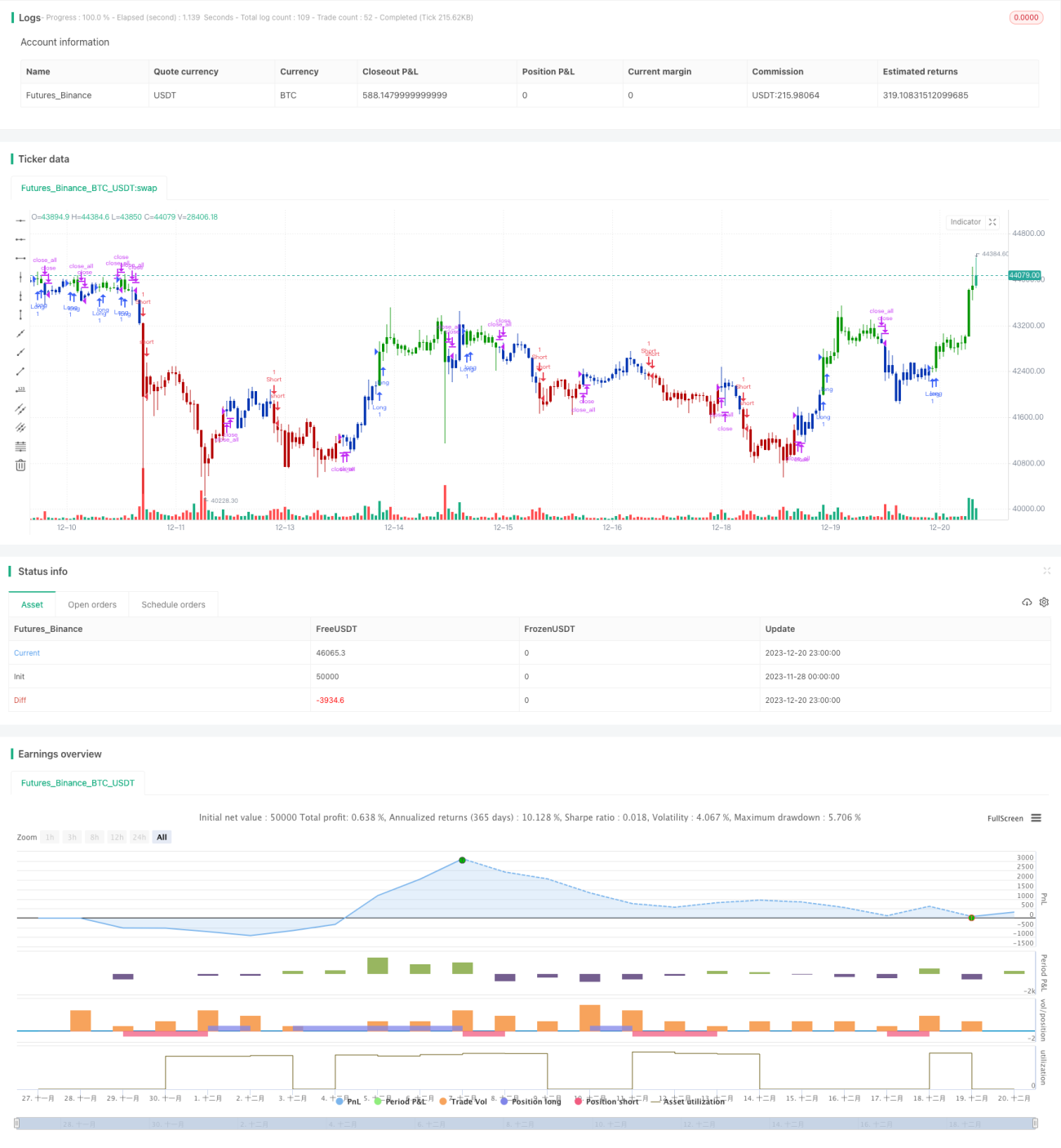

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/10/2020

// This is combo strategies for get a cumulative signal. - 1