Стратегия кросс-таймфрейма на основе индикатора RSI

1

Follow

1789

Followers

Обзор

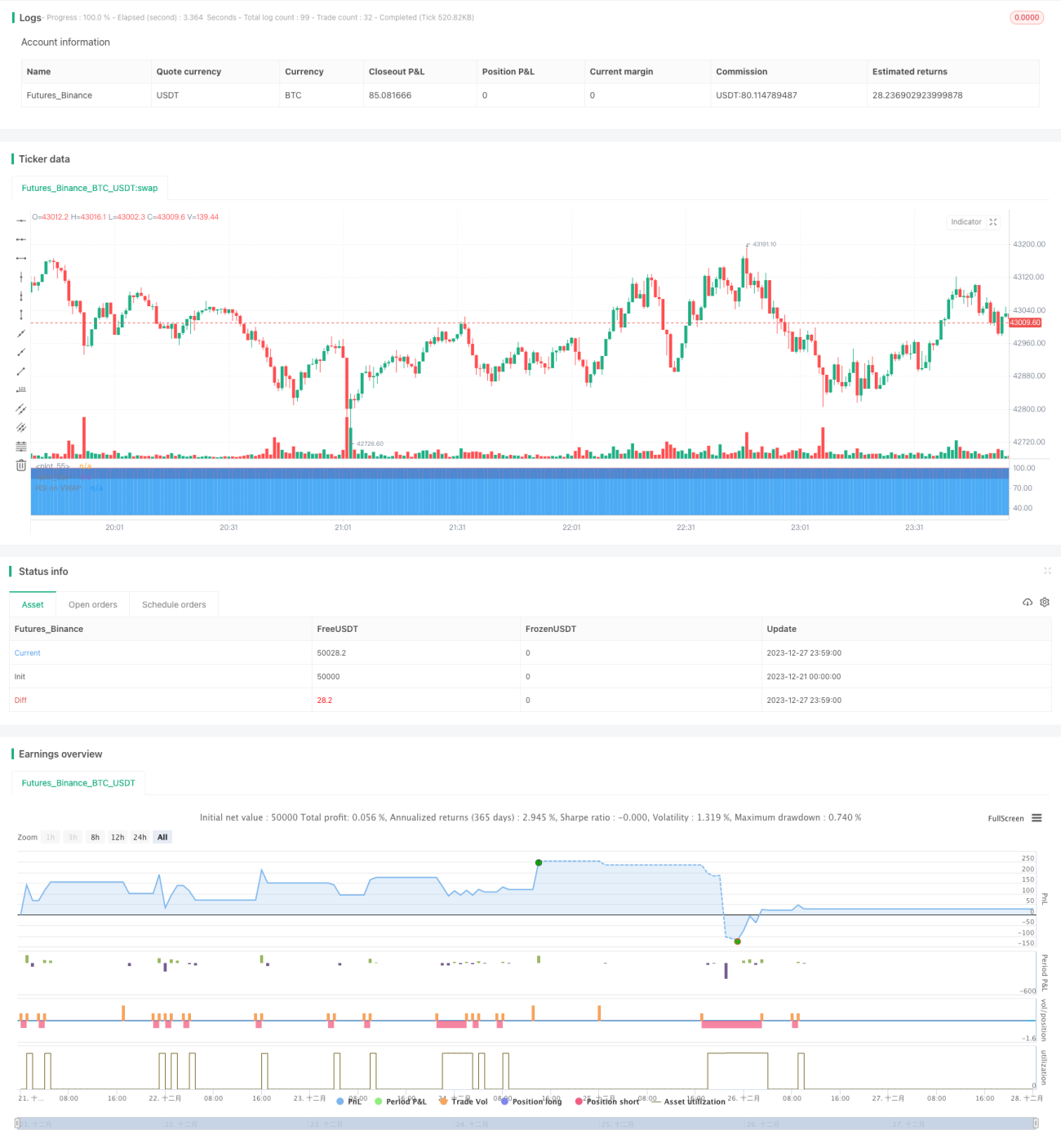

Эта стратегия представляет собой стратегию дефолта BTC на основе RSI на протяжении всего периода времени. Эта стратегия получает кривую VWAP, рассчитывая средневзвешенную стоимость сделки на каждую K-линию (VWAP), а затем применяет RSI к этой кривой.

Стратегический принцип

- Вычислите ВВАП на каждую K-линию и получите кривую VWAP

- Применение RSI к кривой VWAP с параметрами 20 дней, линией сверхпокупа 85 и линией сверхпродажи 30

- Открытие позиции на "после" в момент, когда RSI пересекает "после" в сторону "после" от "после" в сторону "после" от "после"

- После удержания позиции на 28 K-линии, если RSI снова пройдет через линию сверхпродажи (<30), то она будет закрыта

Анализ преимуществ

- Используйте VWAP, чтобы отразить реальную цену сделки, а не просто закрытие сделки

- Используйте RSI, чтобы определить, насколько вы перекупили и перепродали, чтобы избежать перестрелки

- Поскольку это не так, я не могу сказать, что это не так, но это не так.

- Риск контролируется, 28 K-линий не повреждены

Риски и решения

- Внезапные события привели к резкому росту цен, которые не могли остановиться.

- Использование временных рамок для снижения риска попадания в ловушку

- Неправильно настроенные параметры, легко упустить возможность

- Тестирование и оптимизация параметров RSI и линий перекупа и перепродажи

- К-линия не проходит через супермаркет

- Гибкость в корректировке параметров в сочетании с другими показателями

Направление оптимизации

- Проверьте больше комбинаций параметров, чтобы найти оптимальный параметр

- В сочетании с другими показателями, такими как MACD, KD и т. Д., можно определить, попал ли человек в зону перекупа или перепродажи.

- Настройка параметров тестирования в зависимости от разных сортов

- Оптимизация механизма остановки убытков с установкой величины остановки убытков в зависимости от волатильности

Подвести итог

Эта стратегия в сочетании с VWAP и RSI идентифицирует состояние перекупа и перепродажи BTC, действует в режиме временных рамок и позволяет эффективно контролировать риск. Идея стратегии ясна и понятна, заслуживает дальнейшего тестирования и оптимизации, применяется к реальным сделкам.

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - SHORT SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1