Стратегия на основе множественных индикаторов для определения перекупленности и перепроданности криптовалют

Обзор

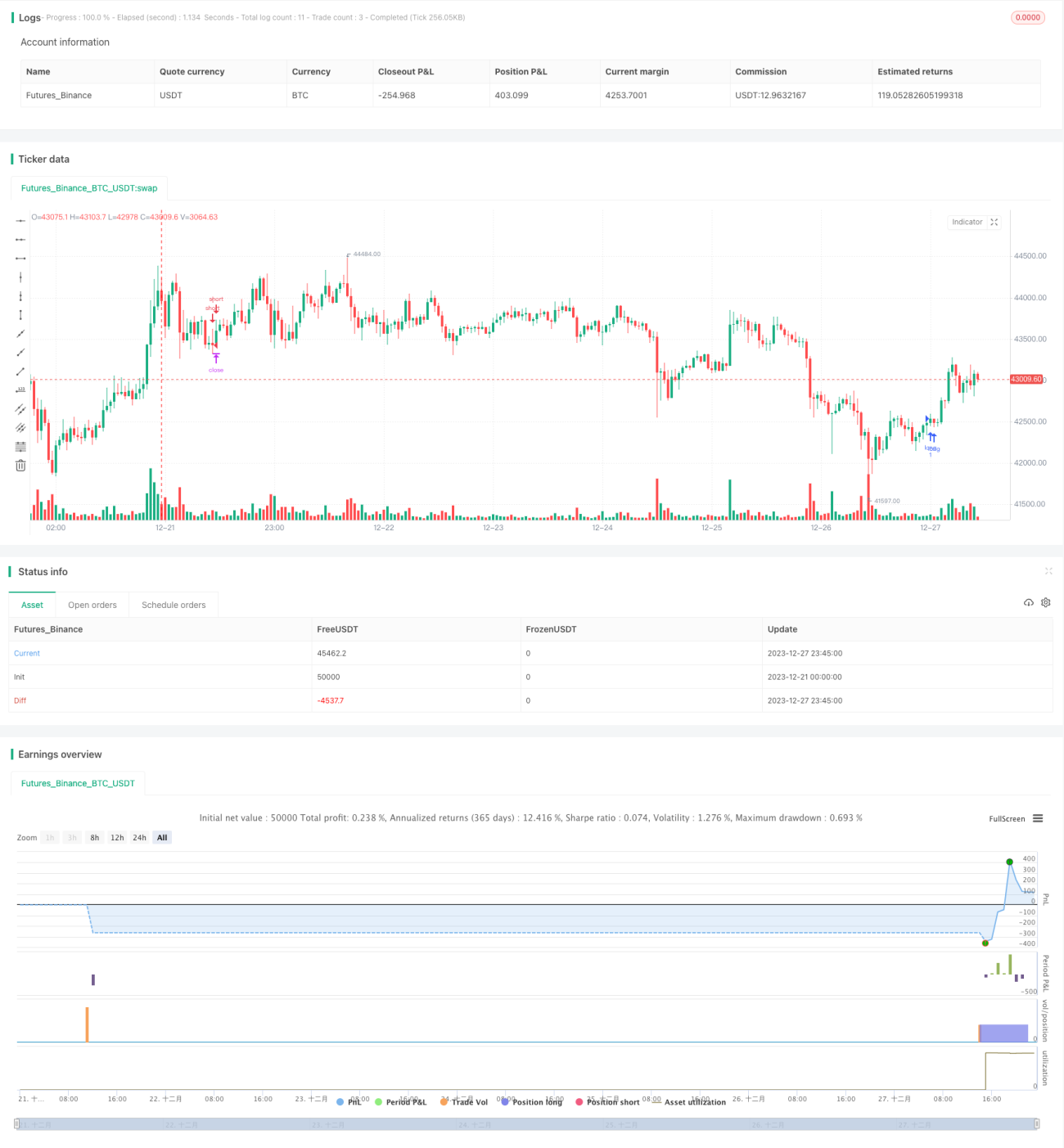

Данная стратегия представляет собой стратегию «вершина-дно» (high-low), применимую к рынку криптовалют. Она комплексно использует несколько индикаторов, таких как MACD, PSAR, ATR, волны Эллиотта и другие, для торговли на высоких таймфреймах: 1 час, 4 часа или 1 день. Преимущество стратегии заключается в высоком соотношении риска и прибыли, средний фактор прибыли может достигать 1.5–2.5.

Принцип стратегии

Торговые сигналы стратегии основаны на точках максимумов и минимумов цены и комплексной оценке нескольких индикаторов. Конкретная логика такова:

-

Определить, появляются ли на свечах зоны максимумов и минимумов цены, то есть последовательное обновление максимумов и последовательное обновление минимумов.

-

Проверить уровень гистограммы MACD.

-

Проверить индикатор PSAR для определения направления тренда.

-

Проверить трендовый индикатор на основе ATR и MA для определения направления тренда.

-

Проверить индикатор волн Эллиотта для подтверждения направления тренда.

Если все пять условий указывают в одном направлении, генерируется сигнал на покупку (лонг) или продажу (шорт).

Преимущества стратегии

-

Высокое соотношение риска и прибыли, может достигать 1:30.

-

Высокий средний фактор прибыли, обычно в диапазоне 1.5–2.5.

-

Комбинация нескольких индикаторов позволяет эффективно отфильтровывать ложные пробои.

Риски стратегии

-

Низкая процентная ставка выигрыша, всего 10%–20%.

-

Существует риск просадки и бокового движения (роллер-костер).

-

Эффективность индикаторов может зависеть от рыночных условий.

-

Требуется высокая психологическая устойчивость.

Меры противодействия:

-

Увеличить объем торгового капитала для балансировки процента выигрыша.

-

Строго контролировать стоп-лосс по каждой сделке.

-

Корректировать параметры индикаторов в зависимости от рынка.

-

Укреплять психологическую устойчивость, контролировать размер позиций.

Направления оптимизации

-

Тестирование параметров индикаторов для различных криптовалют и рыночных условий.

-

Добавление стратегий стоп-лосса и тейк-профита для оптимизации управления капиталом.

-

Использование методов машинного обучения для повышения процента выигрыша.

-

Добавление индикатора социальных настроений для фильтрации торговых сигналов.

-

Рассмотрение подтверждения сигналов на нескольких таймфреймах.

Заключение

В целом, данная стратегия представляет собой высокорискованную и высокодоходную торговую стратегию, подходящую для криптовалют. Ее преимущество заключается в высоком соотношении риска и прибыли, что позволяет получить высокий средний фактор прибыли. Основной риск — низкий процент выигрыша, требующий высокой психологической устойчивости. Следующие шаги по оптимизации могут быть направлены на корректировку параметров, оптимизацию управления капиталом, повышение процента выигрыша и другие аспекты. В целом, данная стратегия имеет определенную практическую ценность для криптотрейдеров, стремящихся к высокой доходности.

- 1