Трендовая стратегия на пересечениях двойной EMA (золотое и мертвое пересечения)

1

Follow

1802

Followers

Обзор

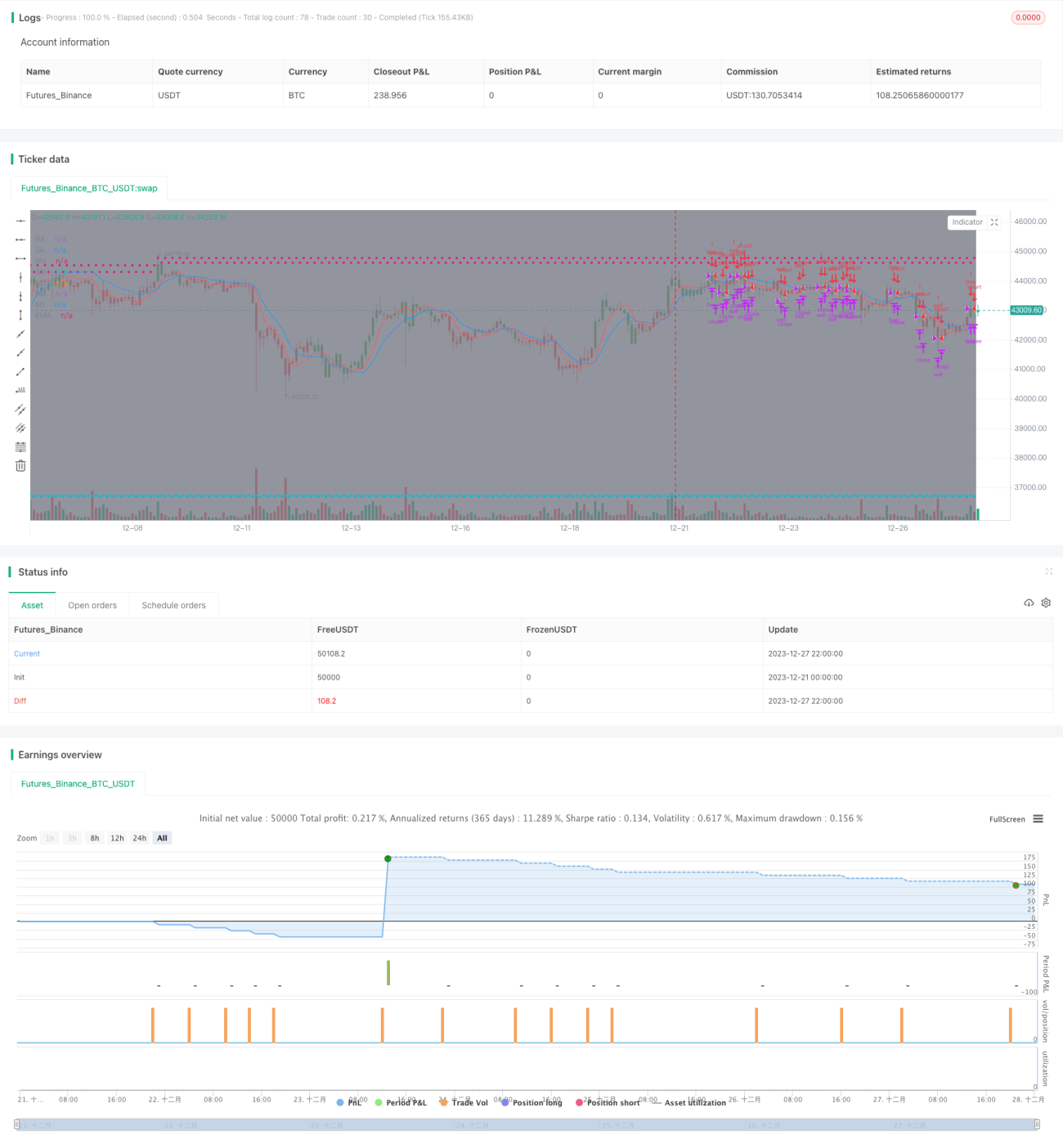

Данная стратегия использует пересечения двух скользящих средних EMA для определения текущего направления тренда и индикатор RSI для предотвращения упущенных возможностей покупки/продажи. Это классическая трендовая стратегия.

Принцип стратегии

- Рассчитываются EMA за 10 и 20 периодов, обозначаемые как ma00 и ma01.

- Когда ma00 пересекает ma01 снизу вверх, генерируется сигнал на покупку.

- Когда ma00 пересекает ma01 сверху вниз, генерируется сигнал на продажу.

- Одновременно, когда цена пересекает ma00 снизу вверх, если ma00 выше ma01, также генерируется сигнал на покупку.

- Аналогично, когда цена пересекает ma00 сверху вниз, если ma00 ниже ma01, также генерируется сигнал на продажу.

- Такая двойная проверка позволяет не пропустить некоторые точки входа/выхода.

- Устанавливаются уровни стоп-лосса и тейк-профита для контроля рисков.

Анализ преимуществ

- Использование двойных EMA позволяет эффективно отфильтровывать ложные пробои.

- Двойная проверка условий предотвращает пропуск сделок.

- Наличие стоп-лосса и тейк-профита способствует управлению рисками.

Анализ рисков

- Стратегия на двойных EMA относится к трендовым, поэтому на боковом рынке она генерирует частые сделки, что может привести к срабатыванию стоп-лосса.

- Она не может точно определить точки разворота тренда, что может привести к убыткам.

- Неправильная установка стоп-лосса может увеличить потери.

Направления оптимизации

- Можно оптимизировать периоды EMA для поиска наилучшей комбинации параметров.

- Можно добавить другие индикаторы для повышения стабильности стратегии.

- Можно внедрить динамический стоп-лосс, корректируя его в зависимости от рыночной волатильности.

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V1', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1