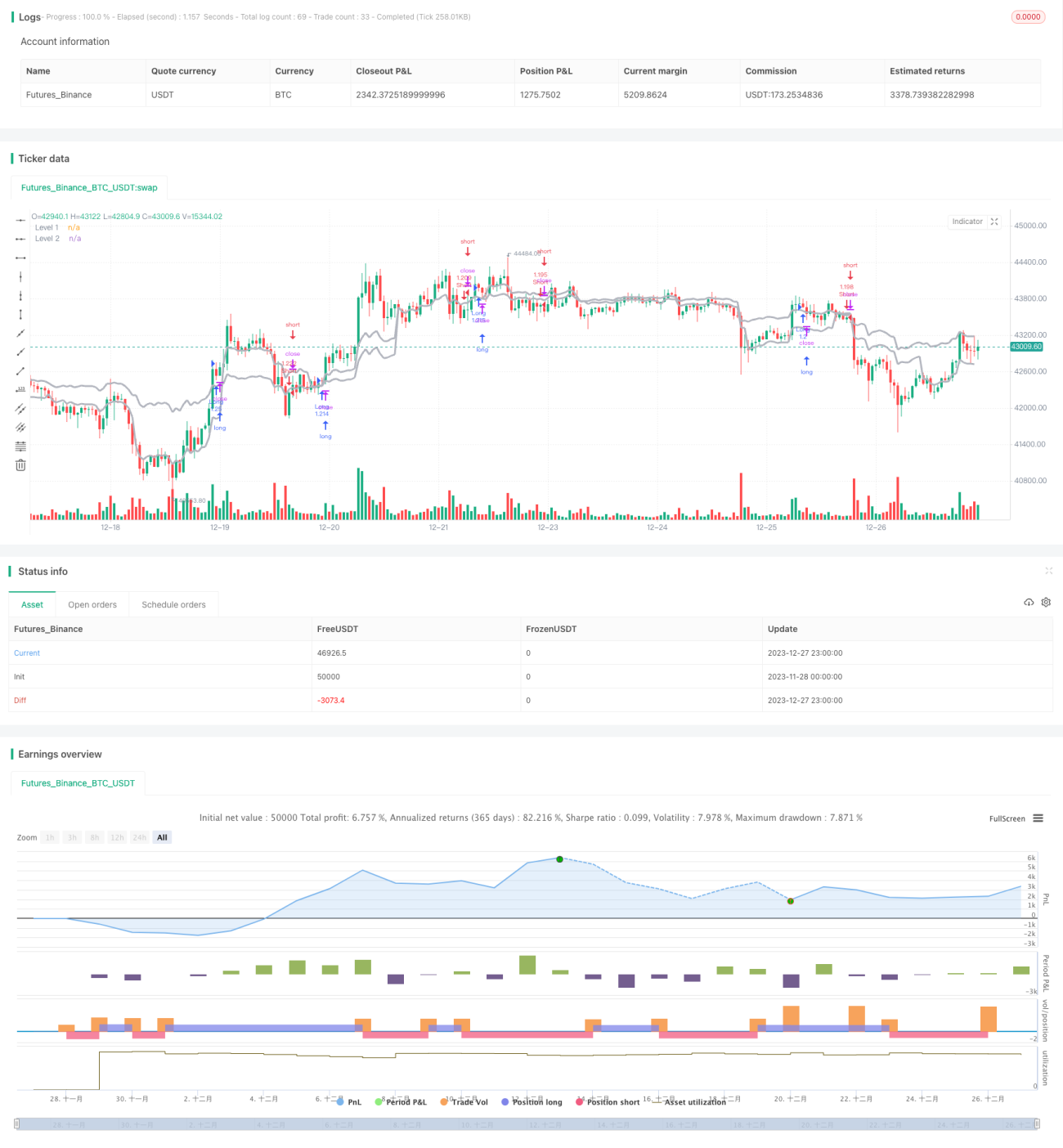

Мультитаймфреймовая стратегия пробоя

Обзор

Стратегия прорыва по нескольким таймфреймам сочетает сигналы прорыва цены на двух разных таймфреймах для генерации более надежных торговых сигналов. Стратегия одновременно рассчитывает сигналы прорыва цены на коротких таймфреймах (1 час, 2 часа, 3 часа и т.д.) и на более длинных таймфреймах (4 часа, дневной и т.д.). Только когда сигналы на обоих таймфреймах совпадают по направлению, генерируется сигнал на покупку или продажу, и выполняется сделка в соответствующем направлении.

Принцип стратегии

Основная логика стратегии заключается в расчете сигналов прорыва цены на двух разных таймфреймах с последующей фильтрацией по совпадению. В частности, стратегия рассчитывает, пробила ли цена заданный уровень на более коротком таймфрейме (например, 1-часовом), и одновременно проверяет, пробила ли цена заданный уровень на более длинном таймфрейме (например, 4-часовом). Только когда сигналы прорыва на обоих таймфреймах совпадают по направлению, то есть цена пробивает верхний или нижний заданный уровень на обоих таймфреймах, стратегия генерирует торговый сигнал.

Условие для сигнала на покупку: цена закрытия или минимальная цена на коротком и длинном таймфреймах пробивают соответствующие уровни. Условие для сигнала на продажу: цена закрытия или максимальная цена на коротком и длинном таймфреймах пробивают соответствующие уровни. Благодаря такому совпадению на нескольких таймфреймах стратегия отфильтровывает часть ложных сигналов, делая сигналы более надежными.

Преимущества анализа

Главное преимущество стратегии – высокая надежность торговых сигналов. Требование прорыва ценой соответствующих уровней на обоих таймфреймах позволяет эффективно отсеивать часть шума и избегать ошибочных сделок. Кроме того, сигналы прорыва на разных таймфреймах взаимно подтверждают друг друга, что делает торговые возможности более значимыми. Стратегия также предлагает определенную гибкость, позволяя выбирать пару используемых таймфреймов, а также источник данных, что дает возможность пользователю настраивать ее под свои нужды.

Анализ рисков

Основной риск стратегии заключается в том, что в спокойные периоды рынка цена может не пробивать уровни ни на одном из двух таймфреймов. В этом случае стратегия не генерирует никаких торговых сигналов, что может привести к упущенным торговым возможностям. Кроме того, существует временная задержка между двумя таймфреймами, что может снизить эффективность сигналов. Также стратегия не имеет логики стоп-лосса, что несет в себе значительный риск.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям: 1) добавить логику стоп-лосса для контроля риска; 2) оптимизировать комбинацию таймфреймов для повышения эффективности торговли; 3) добавить больше таймфреймов для ужесточения требований к торговым сигналам; 4) использовать другие индикаторы для фильтрации, повышая качество сигналов; 5) разработать механизм выхода из позиции для лучшего контроля прибыли.

Заключение

Стратегия прорыва по нескольким таймфреймам повышает качество сигналов за счет сравнения прорывов цены на двух таймфреймах и является достаточно надежной трендовой стратегией. Однако у нее есть и определенные недостатки, которые можно устранить путем постоянной оптимизации, превратив ее в стабильную и надежную стратегию количественной торговли.

- 1