Стратегия следования за трендом на основе пересечения и разворота индикатора моментума

Обзор

Данная стратегия комплексно использует несколько импульсных технических индикаторов, таких как MACD, RSI и ADX, для выявления сигналов разворота цены. Она применяет контртрендовую стратегию, входя в рынок в противоположном направлении при сильном развороте тренда. Стратегия также устанавливает стоп-лосс и тейк-профит для фиксации прибыли и контроля рисков.

Принцип стратегии

Стратегия сначала анализирует пересечение быстрой и медленной скользящих средних индикатора MACD (золотое крести смертельное крести) для определения ценового тренда. Затем она использует индикатор RSI для фильтрации ложных пробоев, гарантируя формирование торгового сигнала только после реального разворота цены. Наконец, индикатор ADX применяется для повторной проверки вхождения цены в трендовое состояние. Только при одновременном выполнении всех этих условий генерируется сигнал на покупку или продажу.

Если конкретно, сигнал на покупку формируется, когда быстрая линия MACD пересекает медленную линию вверх, RSI превышает 50 и восстанавливается, а ADX превышает 20. Сигнал на продажу формируется, когда быстрая линия MACD пересекает медленную линию вниз, RSI опускается ниже 50 и снижается, а ADX превышает 20.

Анализ преимуществ

Главное преимущество данной стратегии заключается в использовании комбинации нескольких индикаторов, что позволяет эффективно фильтровать колебательные рынки и ошибочные сигналы, точно определяя точки разворота тренда и обеспечивая высокую вероятность успеха. Кроме того, установка стоп-лосса и тейк-профита для фиксации прибыли и контроля рисков эффективно защищает от влияния непредвиденных событий.

Анализ рисков

Основной риск стратегии связан с ошибочным определением разворота тренда, например, когда глубокая коррекция цены приводит к ложному сигналу. Кроме того, новый тренд после разворота может оказаться недостаточно устойчивым для получения достаточной прибыли.

Решением является дальнейшая оптимизация параметров, корректировка уровня стоп-лосса или добавление большего количества вспомогательных индикаторов для фильтрации сигналов.

Направления оптимизации

Данную стратегию можно further оптимизировать по следующим направлениям:

- Оптимизация комбинации параметров MACD и RSI для повышения точности определения разворота цены.

- Добавление большего количества индикаторов для фильтрации, таких как KD, BOLL и др., для создания эффекта "окружения" индикаторами.

- Динамическая корректировка уровня стоп-лосса в зависимости от различных рыночных условий.

- Корректировка тейк-профита в реальном времени на основе фактического движения цены после разворота.

Заключение

Данная стратегия комплексно использует несколько импульсных индикаторов для выявления потенциальных возможностей разворота цены. Благодаря оптимизации параметров, добавлению большего количества вспомогательных индикаторов и динамической корректировке стратегий стоп-лосса и тейк-профита можно дополнительно повысить стабильность и надежность стратегии, фиксируя различные торговые возможности, предоставляемые рынком.

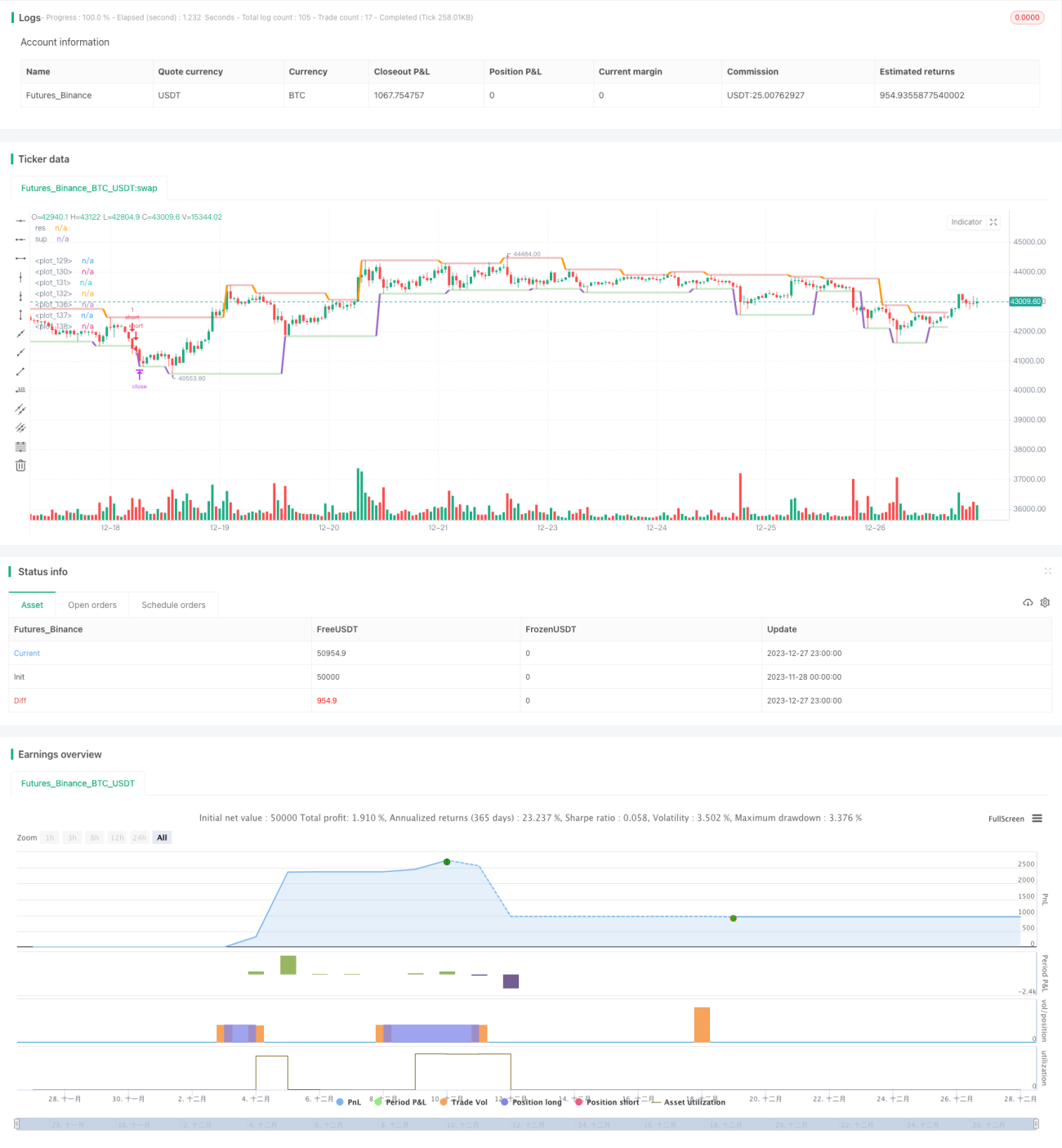

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AHMEDABDELAZIZZIZO

//@version=5- 1