Количественная стратегия двойного подхода

Обзор

Данная стратегия основана на комбинации двух индикаторов: двойной EMA (экспоненциальное скользящее среднее) и индикатора Bull Power. Название стратегии содержит ключевые слова «количественный» и «двумя путями», что подчеркивает её особенность — использование двух независимых индикаторов.

Принцип стратегии

Стратегия состоит из двух частей:

- Индикатор 2/20 EMA. Он рассчитывает EMA за 2 и 20 дней. Когда цена пересекает EMA снизу вверх, генерируется сигнал на покупку; когда цена пересекает EMA сверху вниз — сигнал на продажу.

- Индикатор Bull Power. Основан на соотношении текущей свечи и предыдущей свечи для определения силы быков и медведей. Когда сила быков/медведей превышает заданный порог, генерируется соответствующий торговый сигнал.

Для открытия позиции необходимо одновременное срабатывание сигналов от обеих частей. Например, если EMA образует «золотой крест» и Bull Power положителен, открывается длинная позиция; если EMA образует «крест смерти» и Bull Power отрицателен — открывается короткая позиция.

Преимущества

- Фильтрация ложных сигналов за счёт комбинации двух индикаторов. Одиночный индикатор легко даёт ложные сигналы под влиянием внешних факторов. Комбинация индикаторов позволяет взаимно проверять сигналы, отсеивая ложные и повышая их качество.

- Настраиваемые параметры. Периоды EMA и порог Bull Power можно изменять, адаптируя стратегию под разные рыночные условия.

- Простота и понятность. Стратегия использует всего два распространённых индикатора, её принцип прост и легко реализуем.

Риски

- Риск неэффективности индикаторов. Даже комбинированные индикаторы могут давать сбои в экстремальных рыночных условиях.

- Риск оптимизации параметров. Неправильная настройка параметров может привести к слишком частым или слишком редким сделкам, снижая эффективность стратегии. Требуется тщательное тестирование для поиска оптимальных параметров.

Направления оптимизации

- Добавление механизма стоп-лосса. Можно установить трейлинг-стоп или стоп-лосс на основе ретроспективного анализа для контроля убытков по одной сделке.

- Оптимизация параметров. Тестирование различных комбинаций параметров для нахождения наилучших значений, повышающих эффективность стратегии.

- Добавление фильтров. Включение в условия открытия позиции дополнительных фильтров, например, объёма торгов или волатильности, для исключения аномальных рыночных ситуаций.

Заключение

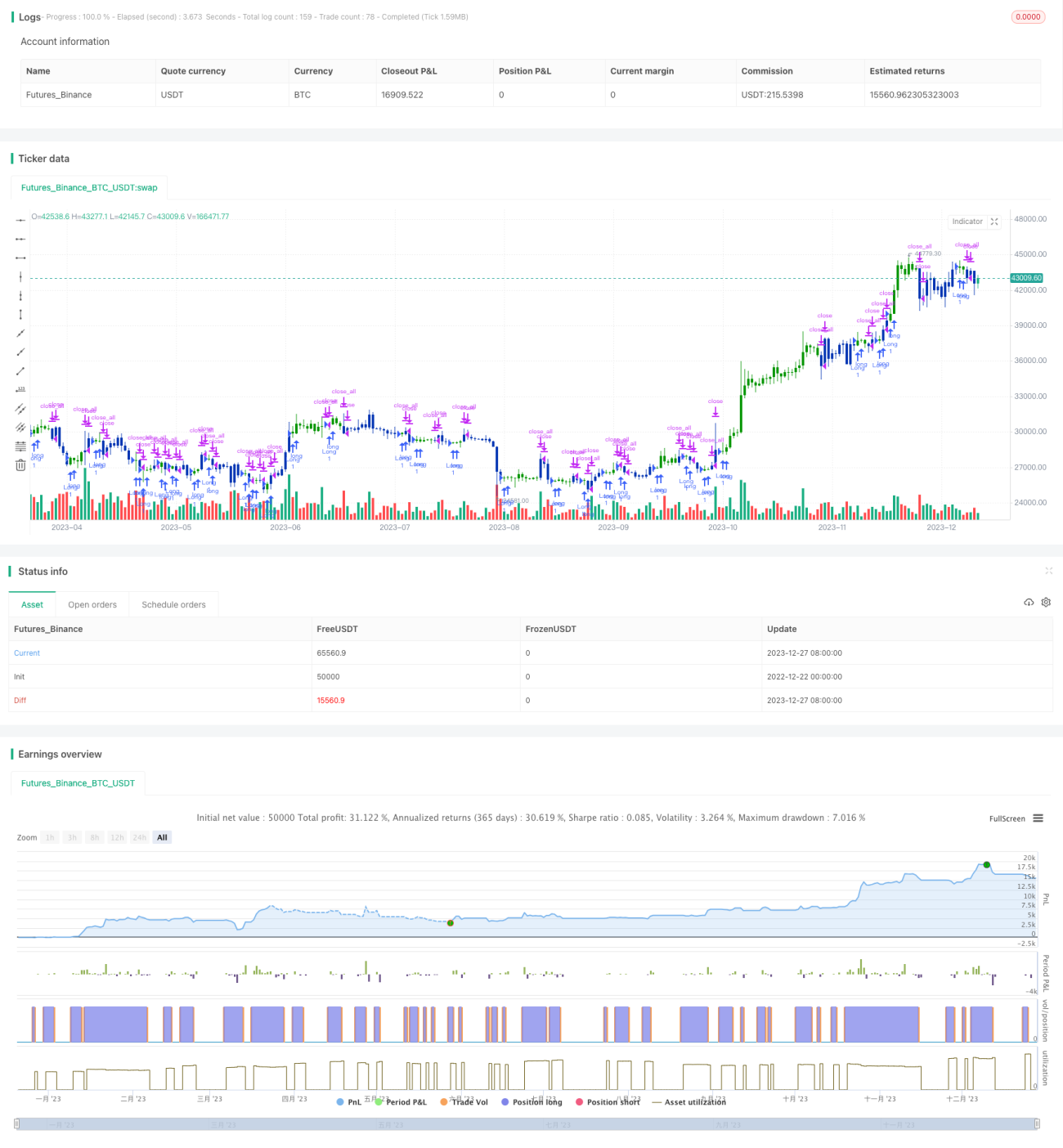

Данная стратегия реализует торговые решения на основе комбинации двойной EMA и Bull Power. По сравнению с одиночным индикатором, комбинированное применение позволяет эффективно фильтровать ложные сигналы, сохраняя высокое качество торговых сигналов и одновременно предоставляя возможность настройки параметров. В целом, стратегия проста для понимания, гибка в практическом применении и является достаточно практичной количественной торговой стратегией.

/*backtest

start: 2022-12-22 00:00:00

end: 2023-12-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/07/2022

// This is combo strategies for get a cumulative signal. - 1