Стратегия средней цены, объёма и стоимости

Обзор

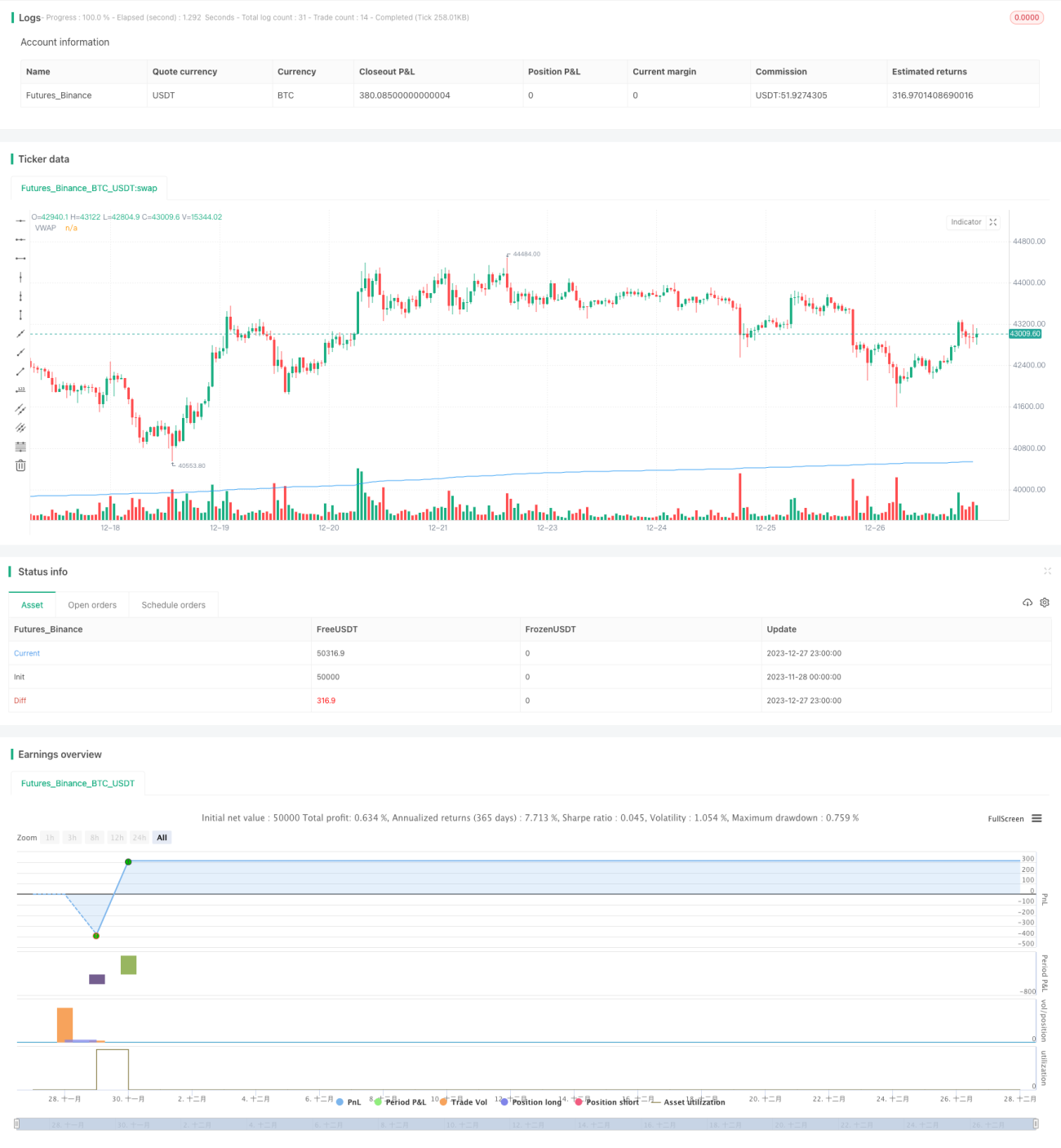

Стратегия VWAP (Volume Weighted Average Price) — это стратегия, отслеживающая среднюю цену акции за определённый период времени. Она использует VWAP в качестве ориентира: когда цена выше или ниже VWAP, открываются длинные или короткие позиции. Также задаются условия стоп-лосса и тейк-профита для управления сделками.

Принцип стратегии

Сначала вычисляется сумма произведений типичной цены (среднее арифметическое максимума, минимума и цены закрытия) на объём, а также сумма объёмов. Затем сумма произведений делится на сумму объёмов для получения значения VWAP. Когда цена пересекает VWAP вверх, открывается длинная позиция; при пересечении вниз — короткая.

Условие тейк-профита для длинной позиции: цена выросла на 3% от цены входа; условие стоп-лосса: цена упала на 1% от цены входа. Для коротких позиций условия аналогичны.

Преимущества

Основные преимущества стратегии VWAP:

- Использует VWAP — общепризнанный важный статистический показатель — в качестве основы для торговых сигналов, что повышает эффективность стратегии;

- Одновременное использование сигналов VWAP и стоп-лосса/тейк-профита позволяет получать прибыль от тренда и ограничивать убытки;

- Логика стратегии проста и понятна, легко реализуема.

Анализ рисков

Стратегия также имеет некоторые риски:

- VWAP не может предсказать будущую цену, поэтому сигналы VWAP могут запаздывать;

- Слишком широкие условия стоп-лосса могут увеличить убытки;

- Чем длиннее период бэктестинга, тем больше торговых сигналов; реальная торговля может отличаться от результатов тестирования.

Эти риски можно снизить путём настройки параметров, оптимизации алгоритмов стоп-лосса и т.д.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров VWAP для поиска наилучшего расчётного периода;

- Тестирование других алгоритмов трейлинг-стопа, например, скользящего стопа, экспоненциального скользящего стопа и т.д.;

- Комбинирование с другими индикаторами в качестве фильтра для избежания ложных сигналов VWAP; например, индикаторы объёма, полосы Боллинджера и др.

Заключение

В целом, стратегия VWAP использует предсказательную силу этого важного показателя, устанавливает условия тейк-профита и стоп-лосса, что позволяет получать долгосрочную положительную доходность. Однако она требует дальнейшей оптимизации и комбинирования с другими стратегиями для снижения рисков, связанных с рыночной волатильностью, и повышения доходности.

- 1