Черепашья торговая стратегия на основе простой скользящей средней

Обзор

Данная стратегия основана на двух скользящих средних с разными параметрами, которые используются для сигналов открытия и закрытия позиций, что позволяет получать прибыль. Стратегия была впервые предложена американским трейдером Ричардом Деннисом в 1983 году и опирается на простые правила для стабильного заработка; позже она была популяризирована Куртисом Фейтом и получила широкую известность.

Принцип стратегии

Стратегия одновременно вычисляет две группы быстрой и медленной скользящих средних. Параметры быстрой линии: период открытия позиции — 20 дней, период закрытия — 10 дней; для медленной линии: период открытия — 55 дней, период закрытия — 20 дней. Когда цена пересекает максимум периода открытия быстрой линии, генерируется сигнал на открытие длинной позиции; когда цена пробивает минимум периода открытия, генерируется сигнал на открытие короткой позиции. Аналогично, когда цена опускается ниже минимума периода закрытия, длинная позиция закрывается; когда цена поднимается выше максимума периода закрытия, короткая позиция закрывается. Логика открытия и закрытия для медленной линии такая же, как для быстрой.

Стратегия реализует прибыль на основе теории скользящих средних. То есть, когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это считается сигналом роста цены; пересечение сверху вниз — сигналом падения. Быстрая и медленная линии в данной стратегии выполняют аналогичную роль.

Преимущества стратегии

- Правила просты и понятны, легко реализуемы, подходят для обучения новичков;

- Чёткие критерии открытия и закрытия позиций, избегание частых сделок;

- Комбинация быстрой и медленной скользящих средних сглаживает шум ценовых движений, создавая более чёткие торговые сигналы;

- Использование нескольких наборов параметров позволяет контролировать риски и предотвращать ошибочные сделки;

- Долгосрочная стабильная прибыль, подтверждённая на реальном рынке.

Риски и способы их решения

- Стратегия довольно механистична, не способна оценивать особые рыночные ситуации, имеет определённый предел прибыльности;

- Можно попробовать внедрить дополнительные индикаторы или модели на основе машинного обучения для помощи в принятии решений.

- Скользящие средние как индикаторы обладают некоторым запаздыванием;

- Можно соответствующим образом сократить периоды открытия и закрытия позиций.

- Невозможность ограничить максимальную просадку.

- Можно установить стоп-лосс.

Направления оптимизации

- Добавить модуль стоп-лосса для контроля максимальной просадки;

- Комбинировать с другими индикаторами для фильтрации сигналов;

- Динамически корректировать параметры скользящих средних;

- Добавить модуль обработки данных для исключения влияния аномальных данных;

- Использовать модели машинного обучения для определения тренда.

Заключение

Данная стратегия является классической стратегией следования за трендом. Она строит торговые правила на основе простых двойных скользящих средних и получает стабильный доход, отслеживая рыночные тренды. Стратегия проста для понимания и реализации, сигналы открытия позиций чёткие, а долгосрочная прибыль подтверждена на реальном рынке, что делает её очень подходящей для изучения новичками. Она также закладывает основу для более сложной алгоритмической торговли. Благодаря постоянной оптимизации можно ожидать улучшения результатов.

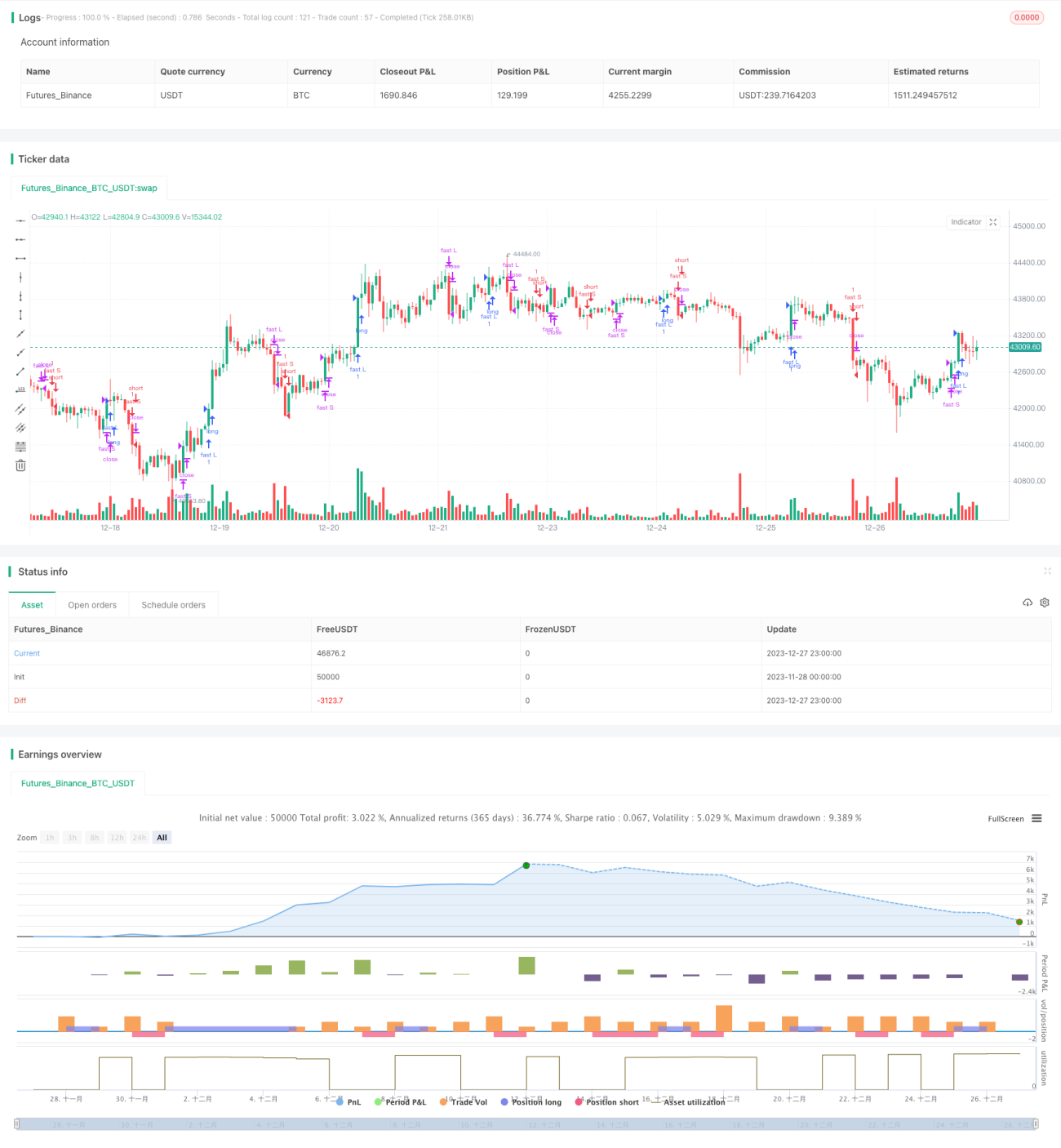

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1