Динамическая стратегия пробоя тренда

Обзор

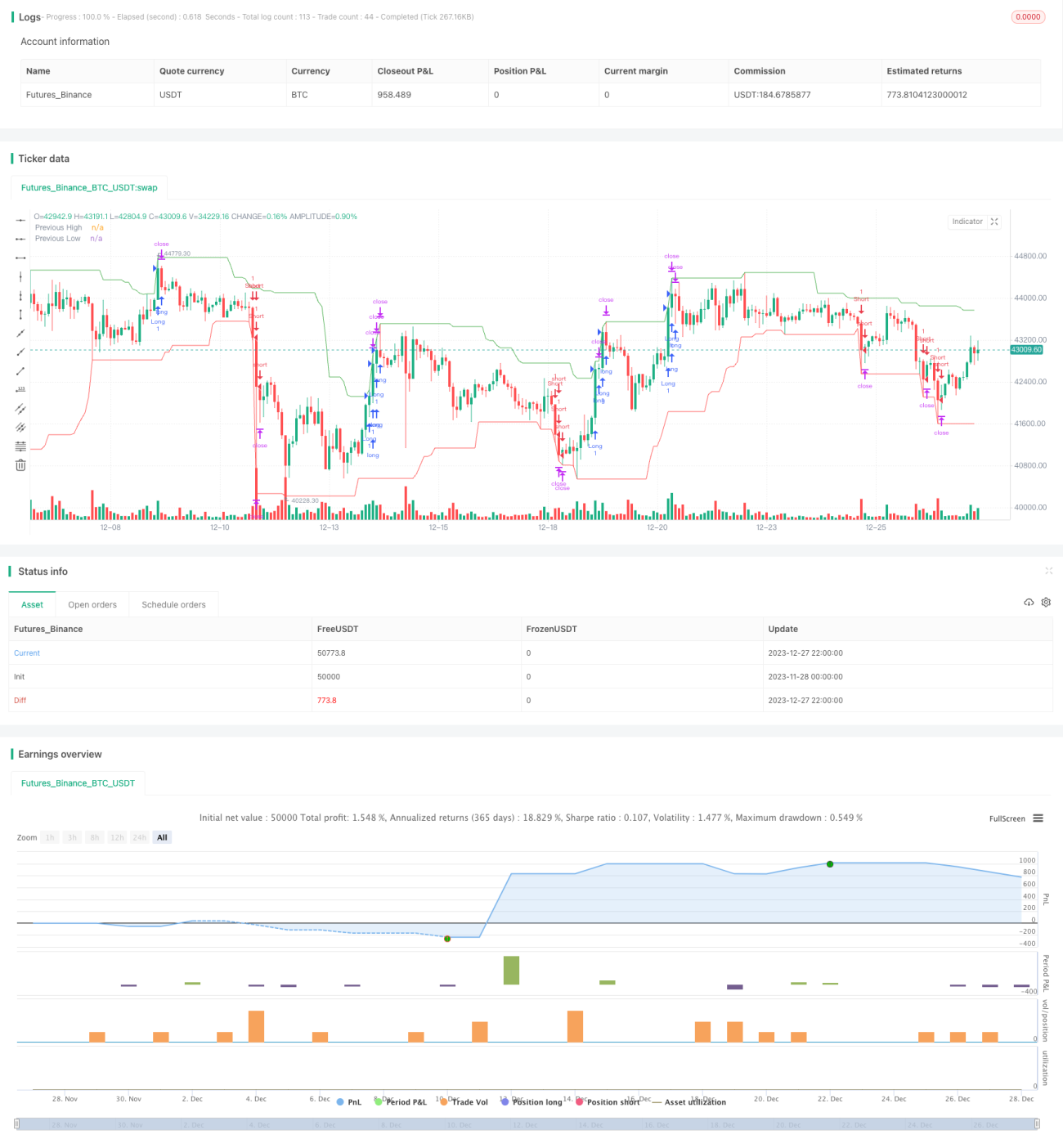

Данная стратегия представляет собой стратегию пробоя тренда, основанную на динамических расчетах. Она в реальном времени отслеживает максимумы и минимумы цен акций. Когда цена пробивает максимум за последний период, открывается длинная позиция; когда цена падает ниже минимума за последний период, открывается короткая позиция. Стратегия также устанавливает стоп-лосс и тейк-профит для контроля риска и обеспечения фиксированного соотношения прибыли к убытку.

Принцип стратегии

Основная логика стратегии заключается в отслеживании и торговле по точкам пробоя тренда. В частности, стратегия рассчитывает максимальную цену highestHigh и минимальную цену lowestLow за последние 20 дней. Если сегодняшняя цена закрытия превышает вчерашний highestHigh, это считается точкой пробоя восходящего тренда, и открывается длинная позиция; если сегодняшняя цена закрытия ниже вчерашнего lowestLow, это считается точкой пробоя нисходящего тренда, и открывается короткая позиция.

После открытия длинной или короткой позиции стратегия устанавливает стоп-лосс в 1% и тейк-профит в 2%. Это гарантирует фиксированное соотношение прибыли к убытку 2:1 для каждой сделки. Таким образом эффективно контролируется риск по одной сделке.

Преимущества стратегии

Главное преимущество стратегии – быстрое выявление точек разворота ценового тренда при одновременном контроле риска по каждой сделке. Конкретные преимущества:

- Динамический расчет максимумов и минимумов позволяет в реальном времени отслеживать изменения ценового тренда и быстро получать сигналы разворота.

- Открытие позиций по методу пробоя уменьшает количество ложных сигналов и повышает качество входа.

- Установка стоп-лосса и тейк-профита, контроль соотношения прибыли к убытку каждой сделки эффективно управляют риском.

- Простая и понятная логика подходит для начинающих в количественной торговле.

- Небольшой объем кода, легко тестировать и оптимизировать.

Риски стратегии

У стратегии также есть некоторые риски, на которые стоит обратить внимание:

- Открытие позиций в направлении тренда может привести к пропуску оптимальной точки разворота.

- Фиксированные стоп-лосс и тейк-профит сложно адаптировать к рыночным изменениям – возможна преждевременная фиксация убытка или прибыли.

- В стратегии отсутствует логика последовательного открытия и добавления позиций, что не позволяет постоянно отслеживать тренд.

- Не учитывается анализ тренда старшего таймфрейма, возможны расхождения с основным трендом, ведущие к убыткам.

- Отсутствует модуль управления капиталом, невозможно контролировать общий объем позиций.

Направления оптимизации стратегии

Стратегия имеет большой потенциал для оптимизации. Основные направления:

- Добавление динамических стоп-лосса и тейк-профита, которые могут корректироваться в зависимости от волатильности рынка.

- Добавление фильтра по направлению скользящей средней, чтобы избежать противостояния с основным трендом.

- Добавление индикатора силы тренда для обеспечения открытия позиций только при достаточной силе тренда.

- Внедрение логики добавления к прибыльным позициям для отслеживания тренда и максимизации прибыли.

- Использование модуля управления капиталом для динамической корректировки объема позиций и контроля общего риска.

- Оптимизация параметров для поиска наилучшего их сочетания.

Заключение

В целом, данная стратегия очень подходит для начинающих в количественной торговле, желающих изучить и применить на практике стратегии пробоя тренда. Ее преимущества – простота и понятность, при этом добавлены стоп-лосс и тейк-профит для контроля риска. Однако есть много мест для улучшения, что может стать поводом для дальнейшего изучения. В целом, от принципа до применения стратегия хорошо подходит для освоения новичками.

- 1