Стратегия отслеживания двойного тренда

Обзор

Стратегия двойного отслеживания тренда — это количественная торговая стратегия, которая одновременно использует два индикатора для определения тренда. Сначала стратегия применяет индикатор разворота 123 для выявления сигналов разворота цены, а затем в сочетании с индикатором направленного тренда (DTI) определяет направление ценового тренда, обеспечивая двойное подтверждение сигнала на вход.

Принцип стратегии

Стратегия состоит из двух основных компонентов:

-

Индикатор разворота 123

Принцип определения индикатора разворота 123:

- Когда цена закрытия растёт два дня подряд и 9-периодная медленная линия K находится ниже 50, открывается длинная позиция;

- Когда цена закрытия падает два дня подряд и 9-периодная быстрая линия K находится выше 50, открывается короткая позиция.

Это позволяет уловить момент разворота цены.

-

Индикатор направленного тренда (DTI)

Принцип определения индикатора DTI: вычисляется скользящая средняя абсолютного значения ценовых колебаний за определённый период, затем делится на средний размах цены.

- Когда DTI выше линии перекупленности, это указывает на нисходящий тренд;

- Когда DTI ниже линии перепроданности, это указывает на восходящий тренд.

-

Комбинация двух индикаторов

Сначала с помощью индикатора разворота 123 определяется, появился ли сигнал разворота цены. Затем с помощью индикатора DTI оценивается общее направление тренда после разворота.

Это позволяет избежать проблем ложных разворотов, которые могут возникнуть при использовании только сигналов разворота, тем самым повышая стабильность и прибыльность стратегии.

Преимущества стратегии

- Двойное подтверждение индикаторами, снижающее риск ложных разворотов

- Сочетание разворотных и трендовых сигналов, обеспечивающее гибкость входа и стабильность

- Большое пространство для оптимизации параметров, позволяющее гибко настраивать стратегию под разные инструменты

Анализ рисков

-

Настройка параметров DTI требует опыта; неправильные настройки могут привести к ошибочному определению направления тренда

-

Разворот не всегда означает формирование нового тренда; возможен боковой диапазон

-

Необходим эффективный стоп-лосс для контроля убытков по отдельным сделкам

Решения: оптимизация параметров путём тестирования + разумный стоп-лосс + комбинирование с другими индикаторами

Направления оптимизации стратегии

- Тестирование параметров DTI для поиска наилучшей комбинации параметров

- Комбинирование с другими индикаторами для фильтрации ложных сигналов разворота

- Оптимизация стратегии стоп-лосса для поиска оптимальных уровней стопа

Заключение

Стратегия двойного отслеживания тренда за счёт двойного подтверждения с помощью индикатора разворота 123 и DTI позволяет эффективно определять реальность разворота цены и улавливать новое направление тренда, тем самым повышая вероятность получения прибыли. Однако настройка параметров и стратегия стоп-лосса требуют постоянного тестирования и оптимизации, чтобы максимизировать потенциал прибыли стратегии. В целом, данная стратегия сочетает преимущества трендовой и разворотной торговли и является рекомендуемой количественной стратегией.

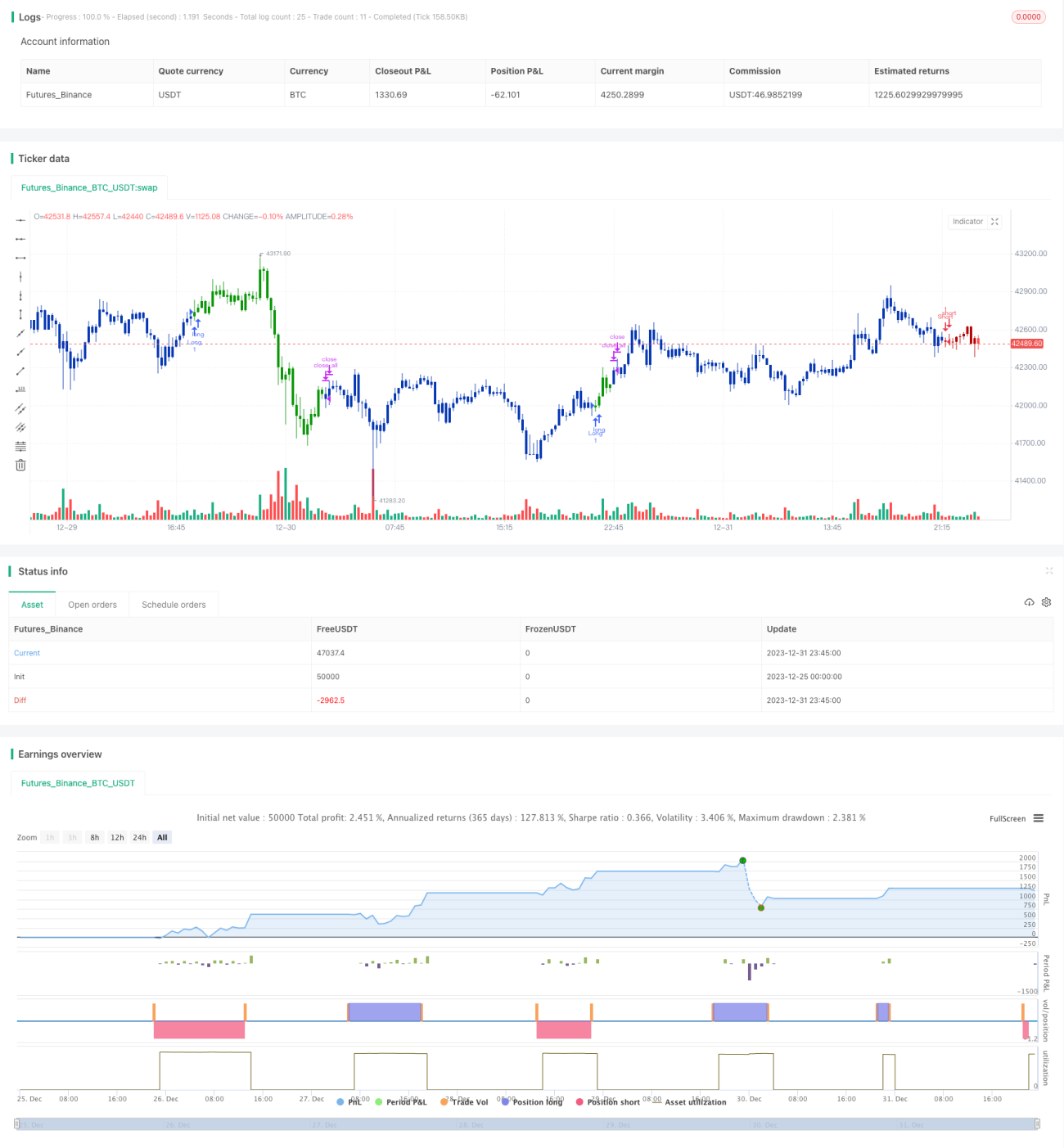

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-01 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/02/2020

// This is combo strategies for get a cumulative signal. - 1