Стратегия следования за трендом на основе динамической скользящей средней

Обзор

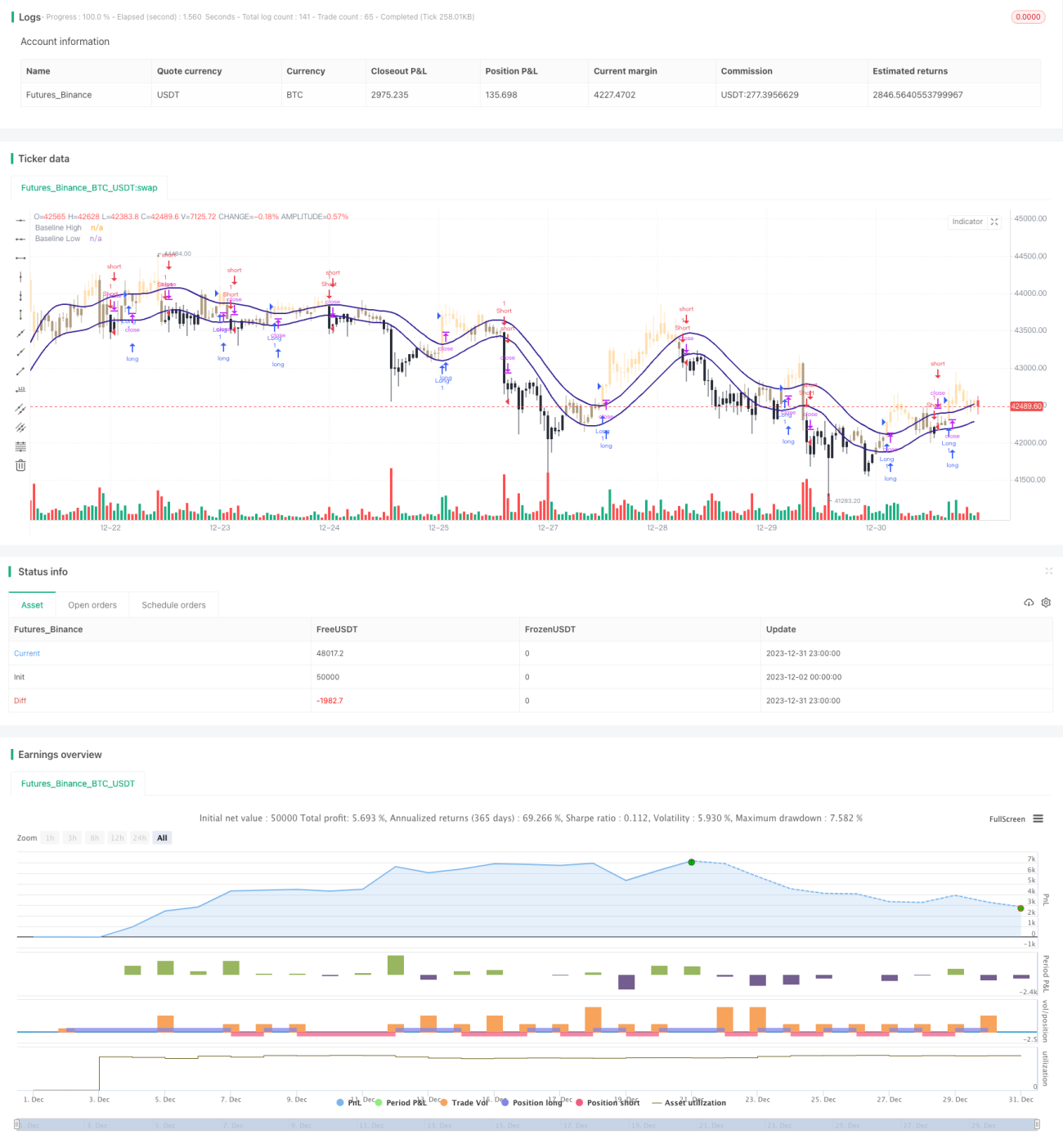

Данная стратегия основана на индикаторе динамической скользящей средней, обеспечивая отслеживание ценового тренда в реальном времени. Торговые сигналы генерируются на основе пробоя скользящей средней. Преимущества стратегии: простота настройки параметров, ясность сигналов, подходит для среднесрочных и долгосрочных позиций.

Принцип стратегии

Стратегия использует индикатор динамической скользящей средней, включая такие типы, как ALMA, EMA, SMA и другие. Основной принцип: когда цена пересекает скользящую среднюю сверху вниз – открывается длинная позиция; когда цена пересекает скользящую среднюю снизу вверх – открывается короткая позиция. То есть скользящая средняя выступает в роли индикатора направления тренда, и при смене направления генерируется торговый сигнал.

Конкретно, стратегия использует скользящие средние, построенные по точкам максимумов и минимумов. Скользящая средняя по минимумам служит сигнальной линией для открытия длинных позиций, а скользящая средняя по максимумам – для открытия коротких. Когда цена закрытия выше скользящей средней по минимумам – открывается длинная позиция; когда цена закрытия ниже скользящей средней по максимумам – открывается короткая позиция.

Таким образом, используя скользящую среднюю для определения ценового тренда и применяя принцип пробоя, формируется простая и практичная стратегия следования за трендом.

Преимущества стратегии

- Простота использования благодаря настройке параметров скользящей средней

- Чёткие правила генерации сигналов, исключающие ложные сигналы

- Возможность выбора алгоритма скользящей средней для гибкой адаптации к рыночным условиям

- Возможность регулировки параметров скользящей средней для работы с трендами различных периодов

- Возможность проверки сигналов на нескольких таймфреймах для повышения надёжности

Риски и их решение

- Запаздывание скользящей средней, возможны пропуски части возможностей

- Сократить период скользящей средней или использовать экспоненциальную скользящую среднюю (EMA)

- Высокая краткосрочная волатильность, риск срабатывания стоп-лосса

- Расширить диапазон стоп-лосса, обеспечив достаточный запас для маневрирования

- Риск удержания позиции на длинном горизонте, возможная невозможность своевременной фиксации прибыли

- Использовать дополнительные индикаторы для анализа, избегая покупки на пиках и продажи на спадах

Оптимизация стратегии

- Настройка алгоритма и параметров скользящей средней в зависимости от особенностей инструмента

- Добавление вспомогательных индикаторов для повышения эффективности стратегии

- Внедрение механизмов стоп-лосса и тейк-профита

- Оценка надёжности сигналов на нескольких таймфреймах

- Применение методов машинного обучения для поиска оптимальных параметров

Заключение

Данная стратегия использует скользящую среднюю для определения направления ценового тренда и генерирует торговые сигналы на основе теории пробоя. Преимущества: простота, подходит для среднесрочных и долгосрочных позиций, адаптация к рыночным условиям через настройку параметров. Необходимо учитывать риски краткосрочной волатильности и длительного удержания позиций, которые можно минимизировать с помощью стоп-лосса и тейк-профита. Потенциал оптимизации заключается в использовании дополнительных индикаторов для повышения эффективности стратегии, а также в применении машинного обучения для поиска более оптимальных параметров.

- 1