Случайное преобразование Фишера — количественная стратегия с временной остановкой разворота на основе индикатора STOCH

Обзор

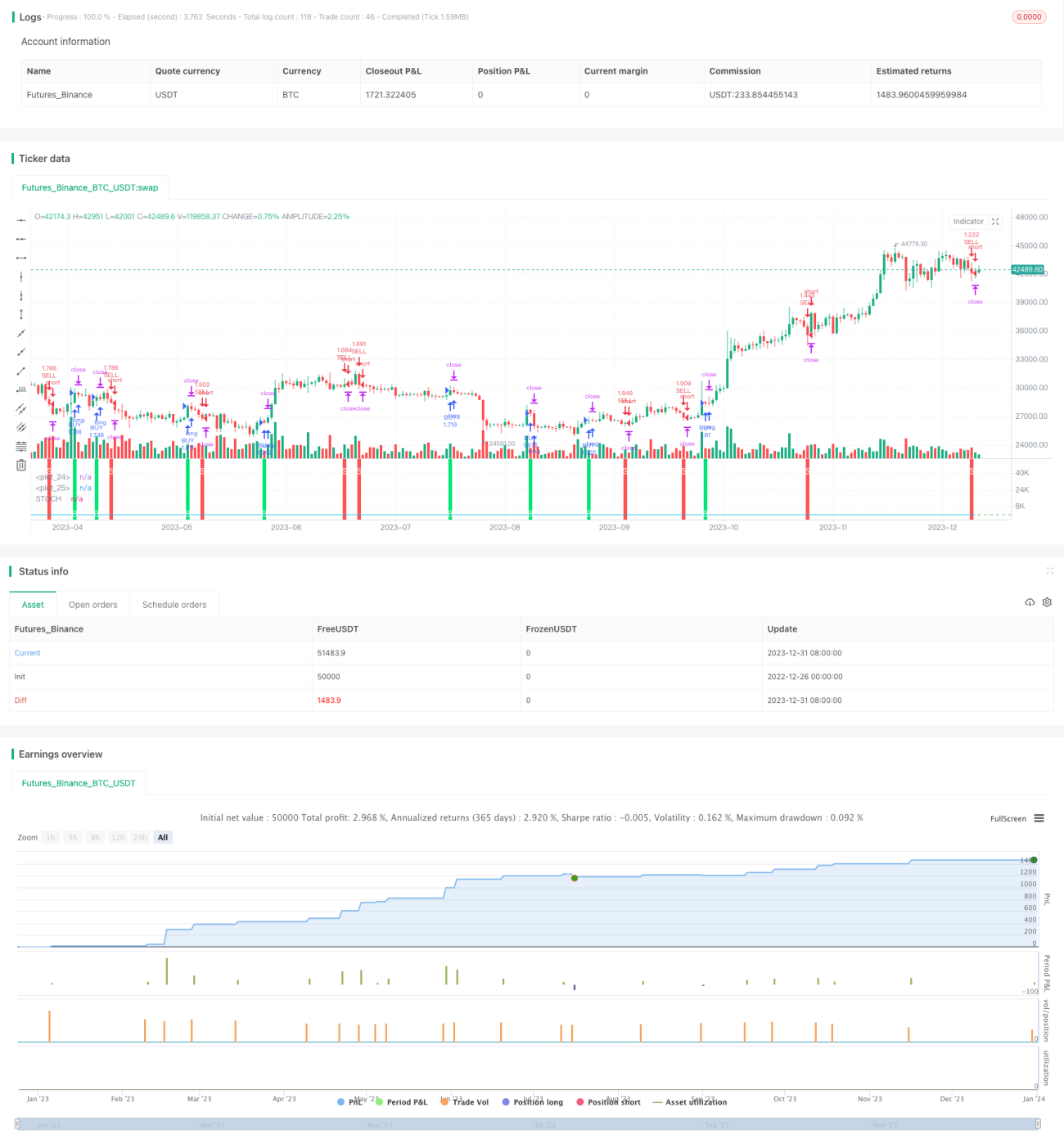

Основная идея данной стратегии заключается в объединении стохастического преобразования Фишера и индикатора STOCH с временной остановкой разворота для принятия решений о покупке и продаже. Стратегия подходит для краткосрочных и среднесрочных операций и позволяет получать хорошую доходность на спокойных рынках.

Принцип работы стратегии

Сначала стратегия рассчитывает стандартный индикатор STOCH, затем применяет к нему преобразование Фишера для получения линии INVLine. Когда INVLine пересекает линию нижнего порога dl снизу вверх, генерируется сигнал на покупку; когда INVLine пересекает линию верхнего порога ul сверху вниз, генерируется сигнал на продажу. Кроме того, стратегия использует механизм трейлинг-стопа для фиксации прибыли и ограничения убытков.

Конкретная логика стратегии:

- Расчет индикатора STOCH: по стандартной формуле вычисляется быстрое значение STOCH.

- Преобразование Фишера: к значению STOCH применяется преобразование Фишера для получения INVLine.

- Генерация торговых сигналов: покупка при пересечении INVLine линии dl снизу вверх, продажа при пересечении линии ul сверху вниз.

- Трейлинг-стоп: активируется механизм временной остановки для своевременного ограничения убытков.

Преимущества

Основные преимущества стратегии:

- Преобразование Фишера повышает чувствительность индикатора STOCH, позволяя раньше выявлять моменты разворота тренда.

- Механизм временной остановки эффективно контролирует риски и фиксирует прибыль.

- Подходит для краткосрочных и среднесрочных операций, особенно для популярной в последнее время быстрой алгоритмической торговли.

- Хорошо работает на спокойных рынках, обеспечивая стабильную доходность.

Анализ рисков

Стратегия также имеет некоторые риски:

- Индикатор STOCH склонен к ложным сигналам, что может приводить к неоправданным сделкам.

- Преобразование Фишера усиливает шум индикатора STOCH, увеличивая количество ложных сигналов.

- На волатильных рынках стратегия часто срабатывает по стоп-лоссу, не позволяя устойчиво зарабатывать.

- Требуется относительно короткий период удержания позиции для получения альфы; долгое удержание неэффективно.

Для снижения этих рисков можно оптимизировать следующие аспекты:

- Настроить параметры STOCH для сглаживания кривой и уменьшения шума.

- Оптимизировать расположение пороговых линий для снижения вероятности ошибочных сделок.

- Добавить фильтрующие условия, чтобы избегать торговли на волатильных рынках.

- Настроить продолжительность удержания позиции в соответствии с операционным циклом.

Направления оптимизации

Основные направления оптимизации стратегии:

- Оптимизация параметров преобразования Фишера для сглаживания кривой INVLine.

- Оптимизация длины периода индикатора STOCH для поиска наилучшего сочетания параметров.

- Оптимизация параметров пороговых линий для снижения вероятности ошибочных сделок.

- Добавление подтверждения по объёму и цене для предотвращения ненужного трейлинг-стопа.

- Добавление фильтра внутридневных пробоев для уменьшения ложных сигналов на волатильных рынках.

- Комбинирование с трендовыми индикаторами для избегания контртрендовой торговли.

Заключение

Данная стратегия объединяет стохастическое преобразование Фишера и индикатор STOCH, реализуя простую и практичную краткосрочную алгоритмическую стратегию. Её преимущество – высокая частота операций, что подходит для популярной в последнее время высокочастотной торговли. В то же время стратегия несёт типичные риски, связанные с техническими индикаторами, и требует оптимизации параметров и фильтрующих условий для снижения рисков и повышения стабильности. В целом, стратегия представляет собой неплохую идею для простой алгоритмической торговли и заслуживает дальнейшего углублённого исследования.

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1