Количественная торговая стратегия на основе отношения сигнал/шум и скользящих средних

1. Название стратегии

Стратегия торговли на основе скользящей средней по соотношению сигнал/шум (Signal-to-Noise Moving Average Trading Strategy)

2. Обзор стратегии

Данная стратегия реализует количественную торговлю путем расчета соотношения сигнал/шум за определенный период в сочетании с сигналами скользящей средней. Её основная идея заключается в следующем:

- Рассчитывается соотношение сигнал/шум за определенный (настраиваемый) период.

- К значению SNR применяется сглаживание скользящей средней.

- Текущее значение SNR сравнивается со значением его скользящей средней для генерации торговых сигналов.

- На основе торговых сигналов открывается длинная или короткая позиция.

3. Принцип стратегии

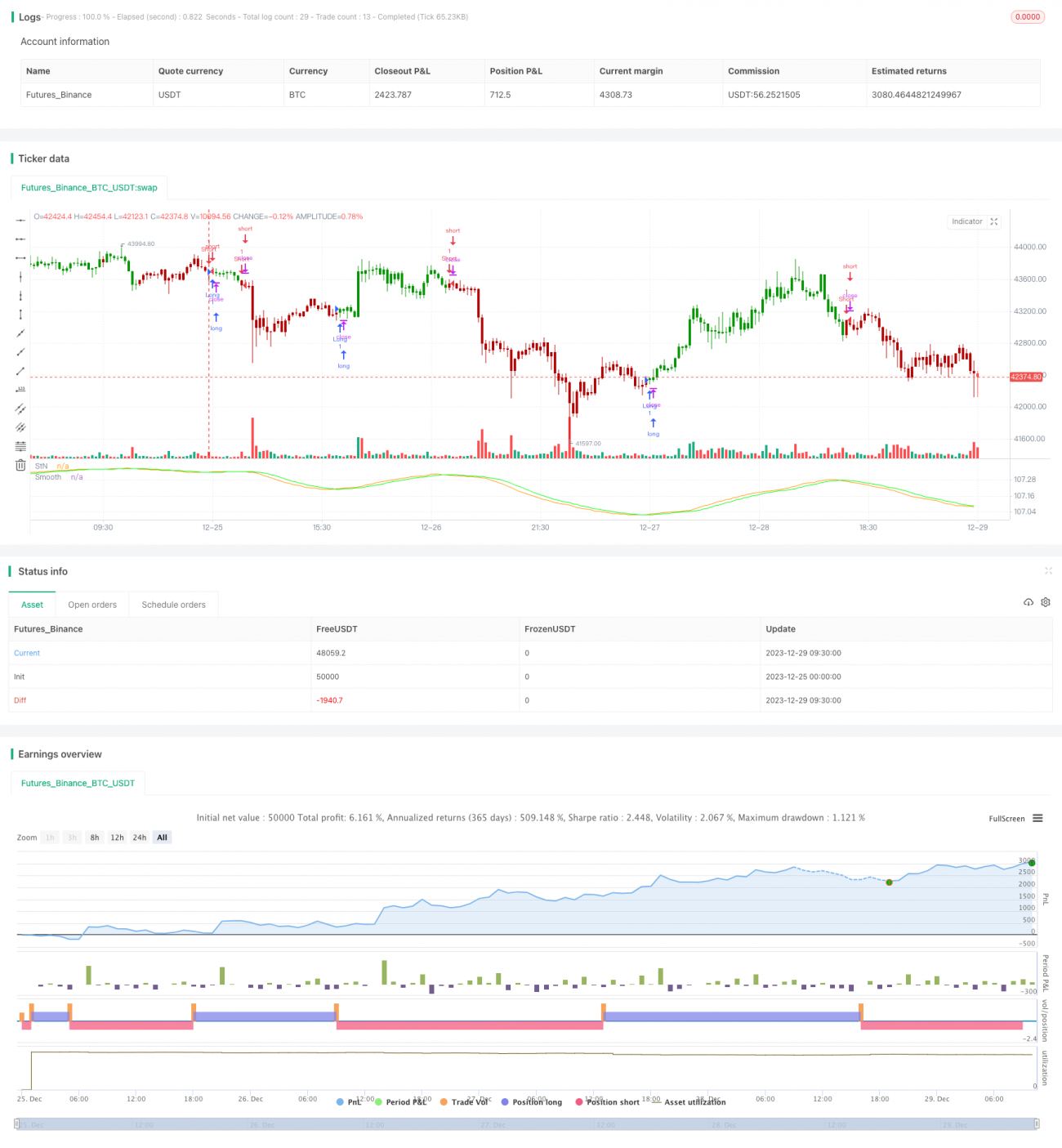

- Формула расчета соотношения сигнал/шум (Signal to Noise Ratio): StN = -10*log(Σ(1/close)/n), где n — длина периода.

- К SNR применяется простая скользящая средняя (SMA) для получения сглаженного SNR (SMAStN).

- Сравнение текущего SNR (StN) и сглаженного SNR (SMAStN):

(1) Если SMAStN > StN — открывается короткая позиция.

(2) Если SMAStN < StN — открывается длинная позиция.

(3) В противном случае позиция закрывается.

4. Анализ преимуществ стратегии

Основные преимущества данной стратегии:

- SNR позволяет оценить рыночную волатильность и риск, SMA обладает функцией подавления шума.

- Сочетание оценки рыночного риска через SNR и генерации сигналов через SMA позволяет использовать сильные стороны различных индикаторов.

- Параметры можно настраивать для адаптации к разным рыночным условиям.

- Сигналы Stdout указывают на открытие длинной или короткой позиции, что позволяет наглядно оценить характеристики рынка.

5. Анализ рисков стратегии

Данная стратегия также имеет определенные риски:

- Существует риск ошибочных сигналов при пересечении SNR и его скользящей средней.

- Неправильный выбор периода может привести к ложным сигналам.

- Возможностей для открытия коротких позиций относительно мало, что можно оптимизировать путем настройки параметров.

- Резкие движения, вызванные непредвиденными событиями, могут привести к срабатыванию стоп-лосса.

Решения для снижения рисков:

- Настройка параметров скользящей средней, чтобы избежать чрезмерного сглаживания.

- Оптимизация параметров периода, тестирование адаптации к разным рынкам.

- Корректировка условий открытия коротких позиций для увеличения числа возможностей.

- Установка стоп-лосса для ограничения максимальных убытков.

6. Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных типов скользящих средних в сочетании.

- Добавление механизма стоп-лосса для контроля рисков.

- Внедрение управления размером позиции с учетом волатильности.

- Привлечение дополнительных факторов для оценки, повышение стабильности стратегии.

- Использование методов машинного обучения для автоматической оптимизации параметров.

7. Заключение

Данная стратегия оценивает рыночный риск через SNR и генерирует торговые сигналы с помощью скользящих средних, реализуя количественную торговлю. По сравнению с использованием одного технического индикатора, данная стратегия объединяет преимущества SNR и SMA, повышая стабильность при контроле рисков. Благодаря возможностям оптимизации параметров и машинному обучению, стратегия имеет большой потенциал для улучшения и представляет собой надежный и эффективный метод количественной торговли.

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1