Стратегия трейлинг-стоп на основе полос Боллинджера и ATR

Обзор

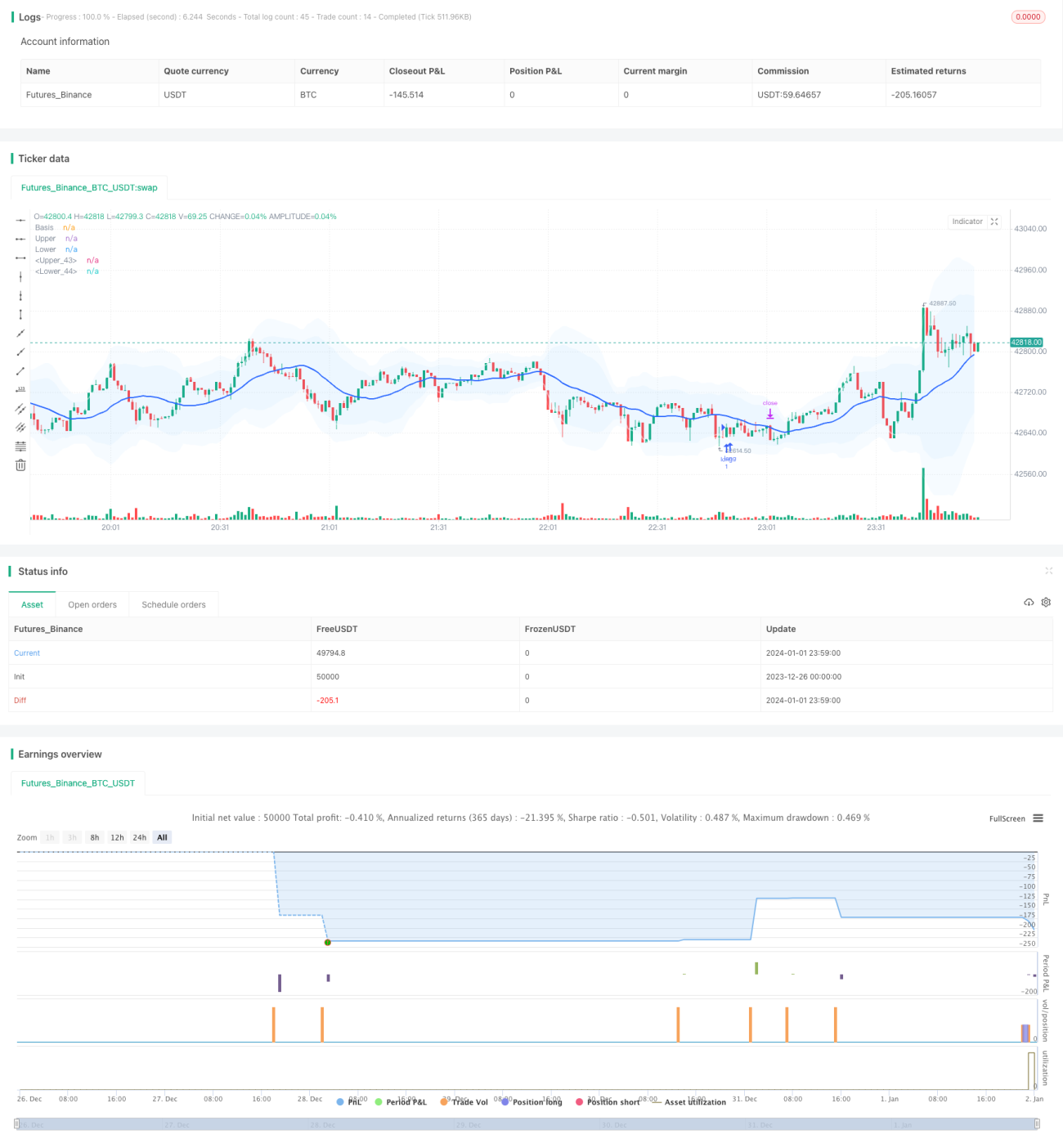

Эта стратегия сочетает в себе использование индикатора полос Боллинджера и индикатора среднего истинного диапазона (ATR), формируя пробойную торговую стратегию со скользящим стоп-лоссом. Торговый сигнал подается, когда цена пересекает верхнюю или нижнюю границу полос Боллинджера с заданным стандартным отклонением. Одновременно с помощью индикатора ATR рассчитываются уровни стоп-лосса и тейк-профита для контроля соотношения прибыли и убытка. Кроме того, стратегия включает функции временного фильтра и оптимизации параметров.

Принцип стратегии

На первом этапе рассчитываются средняя линия, верхняя и нижняя границы. Средняя линия представляет собой простую скользящую среднюю (SMA) цены, а верхняя и нижняя границы — целое кратное стандартного отклонения цены. Когда цена пробивает нижнюю границу вверх, открывается длинная позиция; когда пробивает верхнюю границу вниз — короткая позиция.

На втором этапе рассчитывается индикатор ATR. Индикатор ATR отражает среднюю волатильность цены. На основе значения ATR устанавливаются уровни стоп-лосса для длинных и коротких позиций. Также на основе ATR устанавливается уровень тейк-профита для контроля соотношения прибыли и убытка.

На третьем этапе используется временной фильтр: торговля ведется только в указанные временные отрезки, чтобы избежать резких колебаний во время важных новостных событий.

На четвертом этапе реализован механизм скользящего стоп-лосса (trailing stop). В зависимости от последнего значения ATR стоп-лосс корректируется в реальном времени, фиксируя большую прибыль.

Преимущества анализа

-

Индикатор полос Боллинджера сам по себе отражает ценовой центр, что более эффективно, чем одиночная скользящая средняя;

-

Стоп-лосс на основе ATR позволяет контролировать соотношение прибыли и убытка по каждой сделке, эффективно управляя рисками;

-

Скользящий стоп-лосс автоматически корректируется в зависимости от рыночной волатильности, фиксируя больше прибыли;

-

Стратегия имеет множество параметров, которые можно настроить индивидуально.

Анализ рисков

-

При боковом движении рынка возможны частые мелкие убытки;

-

Пробой полос Боллинджера с целью разворота может оказаться неудачным;

-

Торговля в ночное время и в периоды важных новостей связана с высоким риском, чего следует избегать.

Контрмеры:

- Строго соблюдать принципы управления рисками, контролировать убыток по каждой сделке;

- Оптимизировать параметры для повышения доли выигрышных сделок;

- Использовать временной фильтр для избежания высокорисковых периодов.

Направления оптимизации

- Тестирование различных комбинаций параметров для оптимальной настройки;

- Добавление индикаторов объема, таких как OBV, для выбора времени входа;

- Внедрение модуля машинного обучения для оптимизации.

Заключение

Данная стратегия комплексно использует индикатор полос Боллинджера для определения ценового центра и направления пробоя, индикатор ATR для расчета тейк-профита и стоп-лосса с обеспечением соотношения прибыли и убытка, а также скользящий стоп-лосс для фиксации прибыли. Преимущества стратегии заключаются в высокой настраиваемости и контролируемом риске, что делает ее подходящей для краткосрочной внутридневной торговли (Intraday Trading). Оптимизация параметров и машинное обучение могут дополнительно повысить долю выигрышных сделок и прибыльность стратегии.

- 1